כמה באמת שווה הלוואת הזכאות של משרד השיכון

בעשור הקודם כמעט ולא הייתה נלקחת משכנתא ללא הלוואת זכאות. אך בתחילת העשור הנוכחי עקב ירידת הריביות החדה בארץ ובעולם הלוואות הזכאות בחסות משרד השיכון איבדו את מעמדן עקב הריביות הנמוכות שהציעו הבנקים, אשר היו אטרקטיביות יותר מהריביות ה'מוזלות' שניתנו במסגרת הלוואת הזכאות.

החל מאמצע שנת 2016 נכנס לתוקפו השינוי לחוק שקבע שהריבית לזכאים תעמוד על חצי אחוז מתחת לריבית הממוצעת לאותה תקופה, אך לא יותר מ-3%. אמנם בשלושת החודשים הראשונים הבנקים עיקרו את התיקון לחוק מתוכן ע"י העלאת הריביות בשאר המסלולים, בצורה כזו ששימוש בהלוואת הזכאות היה הופך ללא כלכלי. בעקבות הסיקור התקשורתי של מהלך הבנקים, הבנקים חזרו בהם, והחל מספטמבר 2016 שימוש בהלוואת הזכאות אינה פוגעת בשאר מסלולי המשכנתא, מה שהופך אותה שוב לכדאית ביותר.

באופן תיאורטי ניתן לומר שכמעט לכל לווה זכאי באשר הוא כדאי לנצל את זכאותו ולקחת את הלוואת הזכאות. הסיבה הינה פשוטה, אם יש כחצי אחוז הנחה בריביות הרי שיש כאן הנחה מובטחת. בפועל הדברים קצת יותר מורכבים, מצד אחד הזכאות הינה במסלול קבועה צמודה, מסלול שנחשב בעיני רבים להרבה פחות משתלם מהמקבילה הלא צמודה, ועל כן במידה ונשווה את הלוואת הזכאות לקל"צ ככל הנראה הזכאות תראה לנו עדיין מעניינת, אבל פחות. מצד שני חשוב לשים לב שבמצב הריביות נכון להיום מעל 20 שנה ישנה הנחה של מעל 0.5% לטובת הלוואת הזכאות.

אז כמה כסף באמת ניתן לחסוך ע"י שימוש בהלוואת הזכאות?

את השינויים והחיסכון במשכנתא בעקבות שימוש בזכאות אפשר לבחון בשלוש דרכים:

1. השוואה לק"צ

2. השוואה לקל"צ

3. שינוי מבני של המשכנתא בעקבות השימוש בזכאות.

החלק הראשון של ההשוואה לק"צ הוא הטבעי, הקל, והמדויק ביותר. מכיוון שהזכאות הינה במסלול של ק"צ, הרי שההשוואה בניהם הינה בחינה של הפרשי הריביות, וההשתלשלות שלהן.

החלק השני הינו חלק שלא נכנס אליו במאמר זה מכיוון שהוא נוגע לסוגיה אחרת לחלוטין - כיצד נכון להשוות בין הקל"צ לק"צ? זהו עניין שנוי במחלוקת, וככל הנראה יש לו יותר מתשובה אחת נכונה. בכל מקרה זה לא הנושא במאמר זה, ועל כן אני משאיר לכל אחד לעשות את החשבון המדויק על פי הדרך בה הוא רגיל להשוות או למדוד את החיסכון בין הקל"צ לק"צ.

החלק השלישי הינו המעניין ביותר, כי הוא נותן לנו יצירתיות חדשה בבניית התמהיל, ופריסת המשכנתא, ע"י השימוש בזכאות. במובן מסוים אפשר לומר שהזכאות הינה הפריים החדש של המשכנתא, מכיוון שמגבול מסוים אפשר להאריך את התקופה מבלי לפגוע בריבית, ובעתיד לקצר אותה מבלי לעשות תהליך של מחזור.

השוואה של הזכאות לק"צ – ב-4 שלבים:

שלב א' – הפרשי הריביות

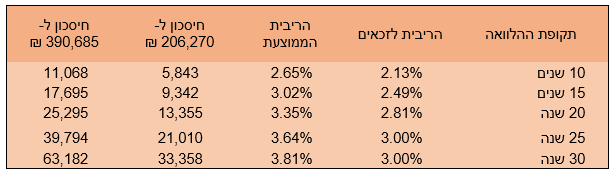

על מנת לוודא שהלוואת הזכאות אכן תהיה אטרקטיבית בכל מצב, גם כאשר הריביות בשוק נמוכות, קבע המחוקק שהריבית בגין הלוואת הזכאות תעמוד על חצי אחוז מתחת לריבית הממוצעת לאותה תקופת הלוואה, אך בכל מקרה לא יותר מ-3%.

הפרמטר המשפיע ביותר על גובה החיסכון בעקבות השימוש בזכאות הינו תקופת ההלוואה. ככל שהלווים נדרשים לקחת הלוואה לתקופת זמן גדולה יותר, כך יגדל החיסכון שלהם בעקבות שימוש בהלוואת הזכאות.

לצורך הדוגמא נבחן 2 משפחות בהם בני הזוג עשו שרות צבאי/לאומי. במשפחה הראשונה בני הזוג נשואים 6 שנים, להם 3 ילדים, ולכל אחד מבני הזוג 4 אחים – זכאות בגובה 206,270 ₪. במשפחה השנייה שקיימת ומתגוררת בארץ 10 שנים לפחות, שבראשה עומד הורה עצמאי (היתה בעבר משפחה חד הורית), עם 2 ילדים, ולכל אחד מבני הזוג 4 אחים – זכאות בגובה 390,685 ₪.

שלב ב' – הצמדה למדד

על מנת לבחון את החיסכון ה'נקי' התייחסנו רק להפרשי הריביות שבין הלוואת הזכאות להלוואה בנקאית רגילה, אלא שהלוואת הזכאות הינה צמודה למדד.

מכוון שקרן ההלוואה צמודה למדד, שהרי שבנוסף לחיסכון בעקבות הפרשי הריביות על קרן המקור, נחסכת גם הריבית על הצמדת הקרן. ולכן כאשר באים לחשב את החיסכון צריך לקחת בחשבון גם את הריבית הנחסכת בגין ההצמדה למדד.

אמנם לא ניתן לדעת את גובה האינפלציה בעשורים הקרובים, מכל מקום ניתן בוודאי לראות שבכל מקרה שמדובר בחיסכון משמעותי נוסף. וכמובן גם בהפחתת הסיכונים.

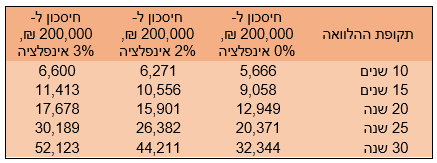

בהמשך לדוגמא הקודמת, נניח לצורך הנוחות הלוואת זכאות של כ-200,000 ₪. ונראה שככל שהאינפלציה תהיה גבוהה יותר הרי שהחיסכון משימוש בהלוואת הזכאות יגדל בעשרות אלפי ₪ נוספים.

שלב ג' – הזוגות הצעירים

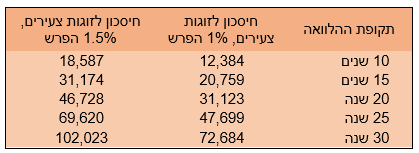

הריבית של הלוואת הזכאות הינה 0.5% מתחת הריבית אותה מפרסם בנק ישראל. אלא שהריבית אותה מפרסם בנק ישראל הינה ממוצע של כלל ההלוואות לדיור. כמו כל ממוצע, הוא אינו משקף את המציאות לגבי הקצוות, ובמקרה של ההלוואות לדיור מדובר בין היתר בזוגות הצעירים ומעוטי היכולת. לווים אלו נמצאים גם באחוז מימון גבוה, וגם ביחס החזר גבוה. במילים אחרות בעוד שלגבי לווים 'ממוצעים' יש הנחה של כ-0.5%, הרי שלווים שנחשבים מבחינת הבנק ללווים 'חלשים' ההנחה בגין שימוש בזכאות מגיעה לכדי 1%, ובמקרים מסוימים אפילו ל-1.5%.

- החישוב בוצע עבור זכאות בגובה 200,000 ₪, בהנחת אינפלציה של 2% לשנה.

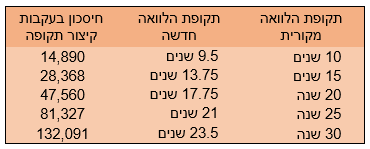

שלב ד' – הורדה בהחזר החודשי

כאשר הריבית נמוכה יותר גם ההחזר החודשי נמוך יותר, וניתן לנצל את הירידה בהחזר החודשי על מנת לקצר את תקופת ההלוואה ובכך להביא לקיצור תקופת ההלוואה ולחיסכון נוסף בריביות לבנק. זה אולי נראה במבט ראשון חיסכון נמוך. אבל בגלל מבנה לוח סילוקין שפיצר, בתקופות הארוכות מדובר על חיסכון נוסף של עשרות אלפי שקלים.

- החישוב התבצע עבור זכאות בגובה 200,000 ₪, בהנחת אינפלציה של 2% לשנה, עבור לווים שהריבית ה'רגילה' שלהם עומדת על 0.5% מעל הריבית הממוצעת.

ניתן לראות שבסה"כ במקרים חריגים אבל מציאותיים, החיסכון הכולל בעקבות שימוש בהלוואת הזכאות יכול להגיע למאות אלפי ₪. ברוב המקרים יהיה מדובר על חיסכון של עשרות אלפי ₪. ובמקרים חריגים לצד השני על חיסכון של אלפי ₪ בודדים בלבד.

כיצד אפשר לשלב את הזכאות בדרך יצירתית לבניית תמהיל המשכנתא?

קיצור: זכאות - הפריים החדש

באופן עקרוני הזכאות אמורה לתפוס את מקומו של המסלול בריבית קבועה, כלומר במקום הק"צ או הקל"צ. אלא שלזכאות יש עוד כמה 'תכונות' מיוחדות שאפשר לנצל בשביל להיטיב עם כלל המשכנתא.

נכון להיום מעל 20 שנה הריבית במסלול הזכאות נשארת קבועה עד ל-30 שנה, כלומר הריבית אינה נפגעת כתוצאה מהארכת התקופה, הדבר נכון גם לפרקי תקופה של עד 5 שנים במדרגות הנמוכות יותר. ועל כן ניתן להאריך את התקופה במסלול הזכאות על מנת להוריד את התקופה במסלולים אחרים בהם יינתן שיפור בריביות בעקבות המהלך.

כיום ישנם הרבה תמהילים בהם לוקחים את הריבית המשתנה לתקופה ארוכה על מנת לקצר את הריבית הקבועה. וזאת מתוך מטרה שבעתיד לכשייגמר המסלול הקצר, ימחזרו את יתרת ההלוואה, ויקצרו את יתרת התקופה של המסלול הארוך, ע"י ניצול ההחזר החודשי שהתפנה מסיום המסלול הקצר. הבעיה היא שפעמים רבות אותו 'קיצור' עתידי אינו משתלם בבוא העת משתי סיבות עיקריות: עליית המחזור הגבוהות, ועליית הריבית עקב הניסיון למחזר משכנתא עם יתרה נמוכה.

לדוגמא, משכנתא בגובה 600,000 ₪ שמתוכה 400,000 ₪ נלקח במסלול של ריבית קבועה ל-15 שנה, ו-200,000 ₪ בפריים ל-30 שנה. כאשר המטרה הינה לקצר/למחזר את הפריים בעוד 15 שנה. הרעיון הוא מצוין וגם אני משתמש בו פעמים רבות. אלא שאם ננסה למחזר את יתרת החוב בפריים שתעמוד בעוד 15 שנה על כ-93,500 ₪ (תלוי בהנחות עליית הריבית), נגלה ככל הנראה שללקוח לא משתלם לבצע מחזור. ראשית התיק אינו רווחי מבחינת הבנק ועל כן סביר להניח שבמחזור הריבית תעלה בלפחות 2%, וסביר להניח שיותר. בנוסף לזה יש את עליות פתיחת התיק, ועקב התקופה שעברה ככל הנראה שמאות מחודשת, וכמובן את התשלום ליועץ המשכנתאות... וכל זה בשביל למחזר פחות מ-100,000 ₪ במסלול פריים.

בזכאות לעומת זאת אין את הבעיה הזו. מכיוון שניתן בשליחת פקס/גישה לסניף/פיתחת תיק, ותשלום עמלה של כ-360 ₪ לבצע קיצור של ההלוואה לתקופה המבוקשת.

בבזכאות ישנה בעיה אחרת - שהמסלול 'דפוק'. כלומר לקחת באופן מודע מסלול צמוד ל-25 שנה זה לא דבר קל, ולרוב גם לא משתלם, ללא קשר לגובה ההנחה שמקבלים. ולכן מה שאני מציע כאן אינו דבר כללי כמו שנהוג לעשות בפריים, אלא מיועד למקרים בהם נדרשת יצירתיות גדולה יותר במשכנתא.

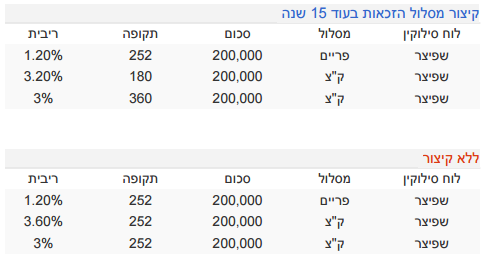

לדוגמא: משכנתא בגובה 600,000 ₪ שכולה נלקחה ל-21 שנים. 200,000 ₪ במסלול הפריים (1.2%), 200,000 ₪ בק"צ (3.6%), ו-200,000 ₪ בזכאות (3%).

במקום לקחת את הק"צ ל-21 שנה, ניקח אותה ל-15 שנה (3.2%), ונאריך את הק"צ ל-30 שנה.

בעוד 15 שנה עם סיום מסלול הק"צ, נקצר את מסלול הזכאות ונעמיד את ההחזר החודשי במסלול זה על 2,850 ₪, כך שההחזר החודשי הכולל יעמוד על כ-4,000 ₪. במקרה כזה מסלול הזכאות יסתיים בעוד כ-20 שנה (4.9 שנים בביצוע הקיצור).

סה"כ המהלך יחסוך כ-31,000 ₪.

אומנם החיסכון במקרה זה עומד על כ-31,000 ₪, אבל ההפרש בענ"ן עומד על כ-20,000 ₪ בלבד. הסיבה הינה שלמרות שההחזר החודשי של 2 ההלוואות זהה לאורך ה-20 שנה הראשונות (הבדל בהחזר החודשי יש רק בשנה ה-21), ולכן השינוי התזרימי יגיע רק בעוד 20 שנה. אם נהוון את השינוי התזרימי שיגיע כאמור רק בשנה ה-21 נראה שהחיסכון במונחים של היום הינו רק כ-20,000 ₪.

חשוב לשים לב שלמרות שהשינוי התזרימי מגיע רק בעוד 20 שנה, אין זה אומר שפרעון המשכנתא באמצע הדרך לא יביע גם הוא לחיסכון משמעותי. מכוון שההחזר החודשי זהה, אבל הריבית הממוצעת, או השת"פ יותר נמוכים באפשרות של המשכנתא ה'גמישה' הרי שיתרת החוב באפשרות זו יורדת מהר יותר, למרות שההחזר נשאר זהה, ולכן גם פרעון המשכנתא לפני סיומה יביא לחיסכון ניכר.

קיצור: זכאות – שינוי בהחזר החודשי

מכוון שניתן לקצר את הלוואת הזכאות ללא מחזור וללא קנסות, כלומר להחליט באמצע המשכנתא להעלות את ההחזר החודשי, ללא צורך בתהליך של מחזור.

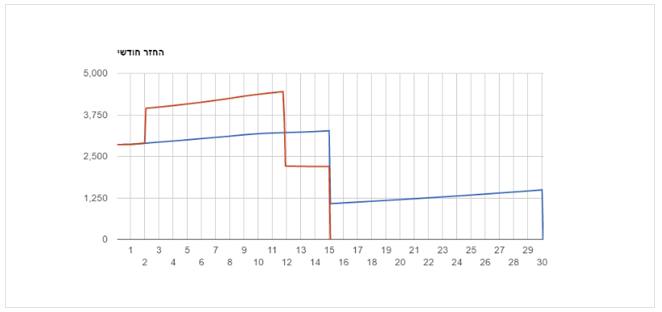

לדוגמא: זוג סטודנטים לוקחים היום משכנתא בסך 500,000 ₪, אבל מבחינת יכולת ההחזר שלהם כיום 3,000 ₪ בחודש זה כבר מתחיל להיות חנוק, בעוד כשנתיים יוכלו להערכתם להחזיר בקלות לפחות 4,000 ₪ בחודש. ניתן לתכנן את המשכנתא כך שבעוד שנתיים פשוט יבצעו תהליך של קיצור הזכאות, וע"י כך לא יאלצו לפתוח את המשכנתא למחזור מחדש, ולהיות חשופים לסיכון של עליית הריבית בתקופה הנתונה.

התמהיל המקורי הינו: 150,000 ₪ בפריים 1.2% ל-15 שנה, 150,000 ₪ בקל"צ 3.9% ל-15 שנה, 200,000 ₪ בזכאות ל-30 שנה. כאשר בעוד שנתיים מקצרים את הלוואת הזכאות ומגדילים את ההחזר החודשי לכ-4,000 ₪.

- הגרף הכחול הינו המשכנתא המקורית, והגרף האדום הינו המשכנתא לאחר הקיצור.

עוד 2 נקודות שחשוב לזכור על מסלול הזכאות:

1. קנסות: לא רק שפרעון מוקדם של מסלול הזכאות פטור מקנסות, ולכן מתאים מאוד בתור מסלול שמתכננים לפרוע בעתיד, אלא שהוא גם מביא להנחה של 10% בקנסות בגין הפרשי היוון על שאר מסלולי המשכנתא.

2. לווה שחלילה נקלה לקשיים, ואינו מצליח לעמוד בתשלומי המשכנתא מצבו בכל מקרה קשה. אלא שאם יש לו במשכנתא חלק במסלול זכאות מצבו טוב עשרות מונים מאשר לווה שאין לו במשכנתא חלק בהלוואת זכאות.

מי שיש לו במשכנתא מרכיב של זכאות, במקרה של אי עמידה בתשלומי המשכנתא אינו עומד לחסדיו של הבנק, אלא מגיע לוועדה של משרד השיכון, שעל פי רוב פורסת לו מחדש את כלל המשכנתא בהחזר שיכול לעמוד בו.

מסיבה זו מומלץ מאוד גם במקרה של סילוק מסלול הזכאות, להשאיר שם בכל זאת סכום קטן שימשיך לרוץ.