שפיצר אל מול קרן שווה

בלקיחת המשכנתא ישנם 2 אפשרויות פריסה לפירעון החוב (מלבד בלון), לוח סילוקין שפיצר, ולוח סילוקין קרן שווה. כמובן שמבחינה מימונית אין הבדל ביניהם, שכן בכל האפשרויות נקבל את אותו הע.נ.נ במידה ונהוון את זרם התשלומים בריבית ההלוואה. אבל מבחינת ההתאמה ללקוח יכולים להיות הבדלים משמעותיים ביותר.

בשני לוחות הסילוקין הריבית תמיד משולמת באופן שוטף, וההבדל היחידי הינו כמה משלמים על חשבון הקרן. זו נקודה חשובה מאוד שרבים טועים בה. יש טעות נפוצה ויסודית שגורסת שבלוח סילוקין שפיצר קודם פורעים את הריבית ולאחר מכן את הקרן, ומתוך כך באים להסיק כל מיני מסקנות שגויות על כדאיות מיחזור ופרעון מוקדם.

בבחינה של לוח סילוקין שפיצר מול לוח סילוקין קרן שווה נעסוק ב-5 נושאים עיקריים, השלושה הראשונים בחלק זה, והשניים הנותרים בחלק השני:

- האגדה האורבנית על 'שפיצר'.

- ההבדל המהותי בין האקדמיה לפרקטיקה.

- החשיפה לסיכונים בבחירת לוח הסילוקין.

- הבדלי המח"מ בין לוחות הסילוקין, והשפעתו על הריבית.

- יחס ההחזר מההכנסה שהבנק מיחס ללקוח בכל אחד מלוחות הסילוקין.

הקדמה

בלקיחת המשכנתא ישנם 2 אפשרויות פריסה לפירעון החוב (מלבד בלון), לוח סילוקין שפיצר, ולוח סילוקין קרן שווה. כמובן שמבחינה מימונית אין הבדל ביניהם, שכן בכל האפשרויות נקבל את אותו הע.נ.נ במידה ונהוון את זרם התשלומים בריבית ההלוואה. אבל מבחינת ההתאמה ללקוח יכולים להיות הבדלים משמעותיים ביותר.

בשני לוחות הסילוקין הריבית תמיד משולמת באופן שוטף, וההבדל היחידי הינו כמה משלמים על חשבון הקרן. זו נקודה חשובה מאוד שרבים טועים בה. יש טעות נפוצה ויסודית שגורסת שבלוח סילוקין שפיצר קודם פורעים את הריבית ולאחר מכן את הקרן, ומתוך כך באים להסיק כל מיני מסקנות שגויות על כדאיות מיחזור ופרעון מוקדם.

ההבדל היחיד בין לוח סילוקין שפיצר ללוח סילוקין קרן שווה, הינו בהחזר החודשי על חשבון הקרן. בלוח סילוקין קרן שווה ההחזר על חשבון הקרן הינו קבוע, ולכן ההחזר החודשי הראשוני יותר גבוה, יתרת החוב יורדת בקצב מהיר יותר, והעלות הכוללת נמוכה יותר. ואילו בלוח סילוקין שפיצר ההחזר החודשי על חשבון הקרן משתנה באופן כזה שהוא תמיד ישלים יחד עם ההחזר הנתון של הריבית להחזר חודשי קבוע.

לדוגמא: ניתן לראות בגרף המצורף שבמקרה קיצון, בו הריבית הינה גבוהה באופן חריג, ההחזר החודשי הראשוני בין שני לוחות הסילוקין ישאף להיות זהה. באופן דומה כאשר הריבית הינה אפסית ההחזר החודשי בשני לוחות הסילוקין יהיה זהה (ושווה להחזר על חשבון הקרן בלוח סילוקין קרן שווה).

האקדמיה אל מול הפרקטיקה

כשלומדים לראשונה על ההבדל בין לוח סילוקין שפיצר ללוח סילוקין קרן שווה, מדגישים את השוני הבולט בין השניים. שבלוח סילוקין שפיצר ההחזר החודשי נשאר קבוע לאורך חיי ההלוואה, ואילו בלוח סילוקין בקרן שווה ההחזר החודשי יורד על פני התקופה. באקדמיה, לרוב, מיד אחרי השלב הראשון ניגשים לבדוק את העלות הכוללת בין שני האפשרויות, ורואים שבלוח סילוקין קרן שווה ההחזר הכולל נמוך יותר וזאת מכוון שיתרת החוב יורדת בקצב מהיר יותר.

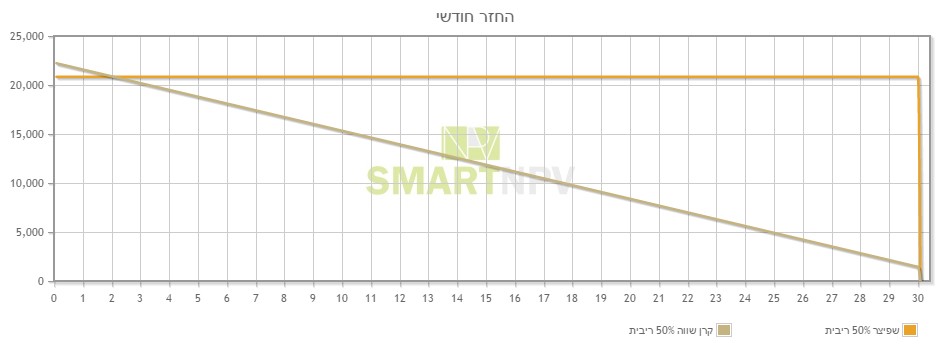

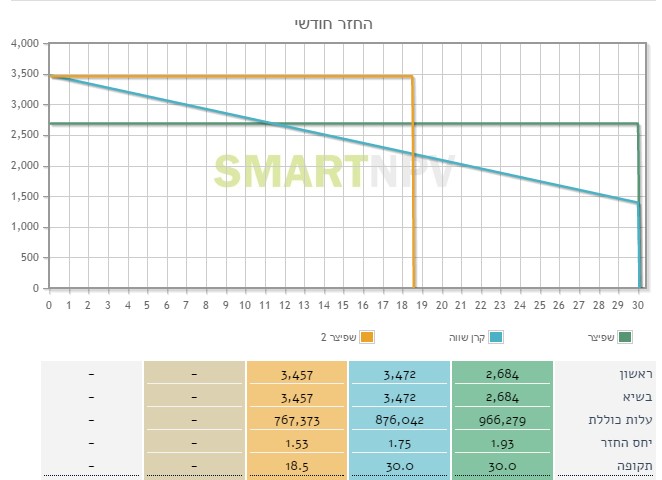

ההסתכלות הבסיסית הזו אינה נכונה מבחינה פרקטית. כאשר משווים באקדמיה בין שני לוחות התשלומים לוקחים כמשתנים קבועים את גובה ההלוואה, הריבית, והתקופה. והנעלם הינו ההחזר החודשי. בפרקטיקה גובה ההלוואה, הריבית, ויכולת ההחזר הינם המשתנים הקבועים, ואילו פריסת השנים הינה הנעלם. כלומר: כשאנו באמת רוצים לבחון באיזו אפשרות העלות הכוללת תהיה הנמוכה ביותר, נכון יהיה להשוות את ההחזר החודשי בין 2 האפשרויות, ולא את התקופה. כאשר נזין את ההחזר החודשי הראשוני נגלה כמובן שבלוח סילוקין שפיצר העלות הכוללת נמוכה משמעותית.

לדוגמא: בגרף המצורף מוצג ההבדל בין הלוואה בסך 500,000 ₪, עם ריבית של 5%, שנלקחה בלוח סילוקין שפיצר. בהשוואה להלוואה בתנאים זהים בלוח סילוקין קרן שווה. ובהשוואה נוספת ללוח סילוקין שפיצר שתקופת ההלוואה נלקחה ל-18.5 שנים (בריבית זהה).

ניהול סיכונים

אחד הפרמטרים המרכזיים בבחירת תמהיל המשכנתא נוגע לניהול הסיכונים. כלומר: מה יקרה אם...

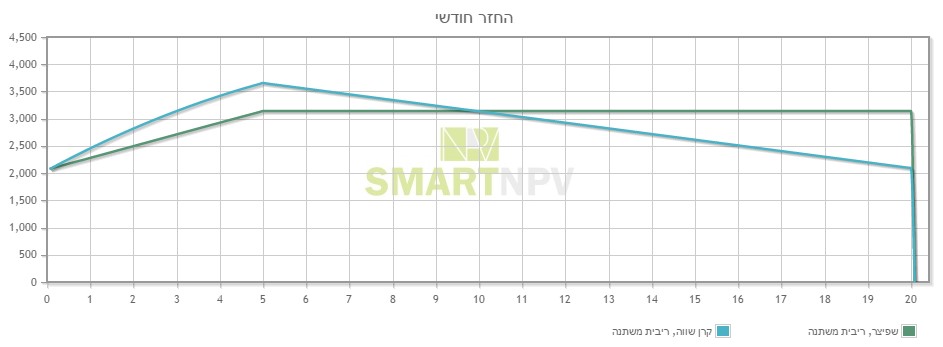

כחלק מניהול הסיכונים הכולל יש המשתמשים בלוח סילוקין קרן שווה על מנת לאזן את השפעת השינויים של משתנים כלכליים על ההחזר החודשי. לדוגמא אם ניקח הלוואה בה הקרן צמודה למדד, אפשר לאזן את הצפי לעלייה בהחזר החודשי על ידי לקיחת ההלוואה בלוח סילוקין קרן שווה. ואז תתאזן העלייה בהחזר החודשי הנובעת כתוצאה מעליית המדד, על ידי הירידה הצפויה בהחזר החודשי הנובע משימוש בלוח סילוקין קרן שווה. (נציין שנוהגים להשתמש באפשרות הזו בעיקר כאשר הריבית במסלול הקל"צ הינה גבוהה).

בגרף המצורף מוצגים שני הלוואות בסך 500,000 ₪, ל-20 שנה. בלוח סילוקין שפיצר לעומת לוח סילוקין קרן שווה. תחת הנחת אינפלציה של 2% לשנה.

אלא שניהול הסיכונים פועל גם לצד השני במקרה של עליית ריבית. במידה ותהיה עליית ריבית בתקופה הראשונה של ההלוואה ההשפעה שלה תהיה הרבה יותר דרמטית במקרה של לוח סילוקין קרן שווה מאשר בלוח סילוקין שפיצר. הסיבה הינה שבמקרה בו חל שינוי ריבית בלוח סילוקין שפיצר מתקיימת חלוקה מחדש של היחס בין התשלום על חשבון הקרן ובין התשלום על חשבון הריבית. ולכן במקרה בו הריבית עולה, ועולה עימה ההחזר החודשי על חשבון הריבית, יורד מנגד (כמובן שלא במתאם מלא) ההחזר החודשי על חשבון הקרן.

אך בלוח סילוקין קרן שווה, מכיוון שההחזר החודשי על חשבון הקרן נשאר קבוע, הרי שאין את אותו 'גורם ממתן' לעלייה של ההחזר על חשבון הריבית.

בגרף המצורף ישנה סימולציה של שני הלוואות על סך 500,000 ₪, ל-20 שנה. האחת בלוח סילוקין שפיצר, והשניה בלוח סילוקין קרן שווה. בשני לוחות הסילוקין הנחתי ריבית 0% בזמן הלקיחה, ועליה לינארית של הריבית עד לרמה של 5%, תוך 5 שנים.

מח"מ קצר יותר, מה שיכול להוריד ריביות

כאשר משווים בין לוחות הסילוקין השונים לרוב מניחים שהריבית הינה זהה, אבל בחלק מהבנקים לא כך הדבר. לדוגמא, בבנק לאומי גובה הריבית על ההלוואה נקבע על פי תקופת ההלוואה, בעוד שבבנק טפחות מחשבים את גובה הריבית ללקוח על פי המח"מ. ומכיוון שהמח"מ של הלוואה בלוח סילוקין קרן שווה נמוך מאשר בלוח סילוקין שפיצר, הרי שהריבית הקבועה שאפשר לקבל בלוח סילוקין קרן שווה טובה באופן משמעותי.

ככל שהריבית במשק גבוה יותר הפער בין המחמי"ם יגדל, מה שאומר שככל שהריביות במשק ובשוק המשכנתאות יעלו, כך יעלו המקרים בהם יהיה כדאי לבחון ברצינות שימוש בלוח סילוקין קרן שווה.

כמו"כ ככל שהריבית להיוון שמזינים בנוסחת המח"מ נמוכה יותר הפער בין המחמי"ם יגדל. בסוגיה זו הייתה לי התלבטות קשה האם לקחת בחשבון את הריבית של ההלוואה כריבית להיוון (המקרה הקלאסי), או לקחת את הריבית האלטרנטיבית של הלקוח הספציפי. בסופו של דבר החלטתי לקחת בחישוב של הדוגמא את הריבית של ההלוואה כבסיס של הריבית להיוון.

נעבור לדוגמא: הלוואה במסלול קל"צ ל-20 שנה, בריבית של 5% (וריבית להיוון של 5%), תהיה במח"מ של 8.44 שנים בלוח סילוקין שפיצר. ומח"מ של 7.44 שנים בלוח סילוקין קרן שווה. מח"מ בהפרש כזה בשחרים (אג"ח מדינה שיקלי) נכון לתחילת 2016, שווה לכ-0.22%.

חישוב יחס ההחזר

(בשולי הדברים נזכיר שההבדל בין הבנקים לא רק נוגע בחישוב הריבית על ההלוואה אלא גם בחישוב גובה התשלום לעניין יחס ההחזר של הלקוח. בנק לאומי שכאמור לא מוזיל את הריבית על קרן שווה, מתייחס בלוח סילוקין זה על ההחזר הראשון לעניין יחס ההחזר מההכנסה. בעוד שבבנק מזרחי, שכאמור נותנים ריבית נמוכה יותר בקרן שווה, מתייחס בלוח סילוקין זה להחזר הממוצע לאורך התקופה לעניין יחס ההחזר של הלקוח).

כאשר מעוניינים לקבל הלוואה, הבנק למשכנתאות בודק את יחס ההחזר מההכנסה. כלומר מה ההחזר החודשי ביחס להכנסתו הפנויה של הלווה. מה נלקח בחשבון באותו החזר חודשי? ישנם שתי גישות בין הבנקים: הגישה הראשונה כדוגמת בנק לאומי, שכאמור לא מוזיל את הריבית על קרן שווה, מתייחס בלוח סילוקין קרן שווה להחזר הראשון לעניין יחס ההחזר מההכנסה. הגישה השנייה כדוגמת בנק מזרחי, שכאמור נותנים ריבית נמוכה יותר בקרן שווה, מתייחס בלוח סילוקין זה להחזר הממוצע לאורך התקופה לעניין יחס ההחזר של הלקוח. (תודה לאורן שלו מ'שלוה').

למי שמעוניין להשתמש בלוח סילוקין קרן שווה יש משמעות גדולה בין 2 הגישות. אם יגיש את בקשתו בבנק שעובד לפי הגישה הראשונה הרי שהוא יעלה את יחס ההחזר מההכנסה באופן משמעותי. בעוד שאם הוא יגיש את הבקשה בבנק שעובד לפי הגישה השנייה לא רק שהוא לא יעלה את ההחזר החודשי, אלא הוא אף יוריד אותו.

(בשולי הדברים נציין שגם לאלו שמגישים הלוואות עם גרייס חלקי או מלא יש הבדל משמעותי לחישוב יחס ההחזר מההכנסה, באופן דומה להבדלים בחישוב יחס ההחזר מההכנסה בלוח סילוקין קרן שווה.