הקפאת תשלומי המשכנתה

מדובר בסקירה ארוכה ומקיפה מאוד, ולכן אתחיל דווקא מהמסקנות ולאחר מכן אפרט את כל הפרטים וההשלכות, כך שגם מי שלא יקרא הכל יהיה מודע לשורה התחתונה..

ככלל, ההמלצה הכללית הייתה: לא לבקש הקפאת משכנתה אם אין צורך בכך.

אלא, שלאחר שבנק ישראל הודיע כי לא תהיה פגיעה בלקוחות המבקשים הקפאת משכנתה בתקופת הקורונה, החשש מהשלכות ההקפאה הצטמצם.

כעת, תוך כדי בחינת הנושא לעומק, התברר עד כמה יש לחשוש מהשפעת הקפאת המשכנתה, לא רק בגלל תשלומי הריבית הנוספים, אלא גם בגלל ההשפעה שעשויה להיות לכך על היכולת לקבל אשראי בעתיד.

על כן ברצוני לתת 3 המלצות חשובות, שלא נאמרו עד היום:

1. גם מי שנדרש לבצע הקפאת משכנתה, בעקבות בעיית תזרים משמעותית במשק הבית. בהנחה ומדובר בקושי זמני ולא מתמשך, במקום האפשרות של הקפאת משכנתה, נכון לבחון אפשרות של לקיחת הלוואה צרכנית רגילה, ולשלם בעזרתה את התשלומים השוטפים. גם במקרה בו הריבית על ההלוואה הצרכנית גבוהה יותר מהריבית על המשכנתה.

2. מי שכבר נמצא היום בהקפאת משכנתה, שישתדל מאוד שלא להאריך את תקופת ההקפאה. אפילו שעל פי הנחיית בנק ישראל, הבנק מאפשר לו זאת.

3. האפשרות להקפאת משכנתה גם יוצרת הזדמנות. ובמקרים בהם קיימות התחייבויות נוספות, נכון לפעמים להקפיא את תשלומי המשכנתה לטווח ארוך על מנת 'לעשות סדר' בהלוואות משק הבית. אך רק לאחר ייעוץ מקצועי שיבחן את כלל האלטרנטיבות וההשלכות לעומק.

על רגל אחת ניתן לומר כי מי שזקוק לתזרים לטווח קצר בלבד, עד 3 חודשים, נכון שייקח הלוואה צרכנית במקום החלופה של הקפאת משכנתה. אך מי שזקוק לתזרים לטווח ארוך, וצריך לדוגמא לעשות הסבה מקצועית, נכון שיקפיא את תשלומי הלוואותיו לתקופה ארוכה, בה יוכל לבנות את עצמו מחדש.

ועכשיו, למי שמתעניין בסיבות לכך, ורוצה להקיף את הנושא על צדדיו השונים מוזמן להכין כוס קפה, ולקרוא את המאמר בשלומותו.

הקדמה

הנושא של הקפאת תשלומי המשכנתה עלה לכותרות בשבועיים האחרונים, בעקבות הארכת אפשרות הקפאת המשכנתה על ידי בנק ישראל פעם נוספת, ומאז מסרב לרדת. ישנם הרבה פרסומים בעד ונגד ההקפאה, ונראה שקיימת חוסר בהירות משמעותית בנושא, הן בתמונת המצב המלאה לגבי אפשרויות ההקפאה השונות, והן לגבי כדאיות ההקפאה.

בסקירה המקצועית להלן אין כוונה להביע עמדה עקרונית לגבי השאלה האם הקפאה נכונה או לא. אלא לנסות לסקור את הנושא בצורה מקיפה. וכמו בהרבה מקרים אחרים בתחום – בסופו של דבר יש לבחון כל מקרה לגופו.

העובדה שנושא פשוט יחסית מבחינה מקצועית תופס תשומת לב רחבה כל כך, גם בקרב יועצי המשכנתאות, מעניינת בפני עצמה. נראה שהדבר נובע משתי סיבות. הסיבה הראשונה הינה שהנושא תפס אותנו בסבב הראשון 'לא מוכנים', כלומר, רובנו לא התעסקנו בו באופן שוטף, ולכן לא הספקנו לגבש דעה מקצועית מוצקה לגביו. הסיבה השנייה היא, שההשפעה שלו על דירוג האשראי, וכן אפשרויות ההקפאה השונות המוצעות בשוק, השתנו מהקצה לקצה במהלך חצי השנה האחרונה – ולכן נדרשת בחינה מחודשת של כל הסוגיה.

השינויים שחלו בחודשים האחרונים

במהלך חצי השנה האחרונה, מחודש מרץ ועד היום, חלו שינויים משמעותיים בשלושה מישורים בתחום, שינויים אלו מחייבים בחינה של כל הנושא מחדש.

1. המודעות הצרכנית לנושא

בחודש מרץ (ההנחיה המחייבת הראשונה של בנק ישראל התפרסמה רק לאחר מכן, בחודש מאי), כאשר כל הבנקים למשכנתאות הודיעו בפרסום נרחב כי הם מאפשרים ללקוחותיהם להקפיא את תשלומי המשכנתאות - המוני לווים מיהרו להקפיא את תשלומי המשכנתה, חלקם הגדול - פשוט כי היו יכולים, ולא בגלל צורך אמיתי. סה"כ הוקפאו תשלומי משכנתה של כרבע מסך המשכנתאות, היקף חריג ביותר, הרבה מעבר לצורך האמיתי בעקבות יציאה לחל"ת וכו'.

חלק מאותם משקי בית שביקשו להקפיא את תשלומי המשכנתה, כלל לא היו מודעים להשלכות ההקפאה, וחלקם סברו בטעות שמדובר בהטבה של הבנק בעקבות הקורונה, הטבה שמשמעותה שהבנק מוותר על התשלומים בתקופת ההקפאה. לאחר שהבינו שעל תשלומי המשכנתה הם עתידים לשלם 'ריבית דריבית' ביקשו חלק מהלווים שהקפיאו ל'החזיר את הגלגל לאחור'... כמובן שהדבר כבר לא היה אפשרי.

כעת, בסגר השני, כבר אין 'ריצה עיוורת' של לווים בבקשה להקפאת תשלומים. הדברים נעשים בצורה מושכלת יותר, תוך כדי התייעצות, וניסיון להבין את ההשלכות הכלכליות לפני בקשת ההקפאה. וזו אחת הסיבות לכך שכעת מתעורר מחדש הדיון בכדאיות ההקפאה, בצורה מעמיקה ומקצועית יותר מאשר בסגר הראשון.

2. ההשפעה על דירוג האשראי

כבר בתחילת הסגר הראשון בנק ישראל הודיע שהקפאת תשלומי המשכנתה לא תשפיע על דירוג האשראי של הלווים. המחשבה הרווחת הייתה בעקבות כך – שאין בעיה להקפיא. אלא שההנחיה של בנק ישראל לגבי דירוג האשראי נוגעת לדירוג האשראי שמספקות לשכות האשראי בלבד, ולא לדירוג האשראי הפנימי של הבנקים.

בתחילת הדרך לא הייתה מודעות לנושא, אך עם הזמן התחילו להגיע תלונות על כך שבעקבות ההקפאה דירוג האשראי של לקוחות שהקפיאו משכנתה – נפגע. והם מתקשים לקבל אשראי חדש, או מתומחרים בעקבות כך באופן גבוה. בעקבות כך, לאחר 'סבב ההקפאות הראשון' הייתה המלצה גורפת של יועצי משכנתאות שלא להקפיא משכנתה, למעט במקרים קיצוניים. הנושא הועלה מספר פעמים על ידי 'התאחדות יועצי המשכנתאות' בפני בנק ישראל - ונכון להיום, לאחר פניה של בנק ישראל אל הבנקים למשכנתאות, כל הבנקים הצהירו כי דירוג האשראי הפנימי אינו נפגע בעקבות הקפאת המשכנתה. בפועל, כפי שיורחב להלן בהמשך הסקירה, המציאות קצת יותר מורכבת.

3. אפשרויות ההקפאה השונות

בתחילת הדרך, בחודש מרץ, הבנקים למשכנתאות התחילו עם מוצר המדף – מתן אפשרות הקפאה ל-3 חודשים. מאז השתכללו מוצרי ההקפאה: והיום אפשר לבחור בין הקפאה חלקית למלאה, לקבל הקפאה עד לתקופה של שנתיים וחצי, להאריך את תקופת ההלוואה בהתאם לתקופת ההקפאה, וכן אפשרות לבחור להקפיא רק חלק מהמשכנתה, במקום את כולה. אפשרויות ההקפאה השונות מאפשרות גמישות משמעותית ללווים, ומצריכה הכירות של אפשרויות ההקפאה השונות, וההשלכות הכלכליות שלהן, על מנת להמליץ ללקוח על אפשרות ההקפאה הנכונה לו ביותר.

מתי כדאי להקפיא את תשלומי המשכנתה?

על מנת שהלווה יוכל לקבל החלטה מושכלת האם נכון עבורו לבצע הקפאת משכנתה או לא, ואם כן, לכמה זמן, עליו לקבל את המידע הרלוונטי, המתחלק ל-3 פרמטרים:

1. כמה ריביות נוספות ישלם על ההלוואה בעקבות בקשת ההקפאה? ומהן אפשרויות המימון החלופיות שלו?

2. בכמה יעלה ההחזר החודשי שלו בעקבות בקשת ההקפאה?

3. האם דירוג האשראי הפנימי שלו בבנק עשוי להיפגע כתוצאה מבקשת ההקפאה? כמה זה עולה לנו?

הדבר הראשון אותו צריך לבחון לפני שמבקשים להקפיא את המשכנתה, הוא מה המשמעות הכלכלית הישירה מההקפאה. כלומר, בכמה יגדלו תשלומי הריבית בעקבות ההקפאה, וכיצד היא תשפיע על ההחזר החודשי. הבנקים השונים מאפשרים במצטבר 4 מסלולים שונים של הקפאה (מספר האפשרויות לבחירה משתנה בין בנק לבנק):

1. גרייס חלקי ללא דחיית מועד סיום ההלוואה.

2. גרייס מלא ללא דחיית מועד סיום ההלוואה.

3. גרייס חלקי עם דחיית מועד סיום ההלוואה.

4. גרייס מלא עם דחיית מועד סיום ההלוואה.

בנוסף לכך רוב הבנקים המאפשרים לבחור איזה מסלולים יוקפאו, ולא מחייבים הקפאה של כלל המשכנתה.

למרות שמדובר בסקירה מקצועית המיועדת ליועצי משכנתאות, באופן חריג, לפני שאמשיך בהסבר המעמיק על ההבדלים בין האפשרויות, אסביר בקצרה את המונחים השונים.

תשלום משכנתה רגיל כולל בתוכו תשלום ריבית ותשלום חלק מקרן החוב. לדוגמא, מתוך החזר חודשי של 3,000 ₪: 1,700 ₪ הינם תשלום הריבית שנצברה, ו-1,300 ₪ הינם תשלום על חשבון קרן החוב.

בדחיית תשלומים חלקית (גרייס חלקי) נדחה רק תשלום הקרן. ואילו תשלום הריבית ממשיך להיות משולם כסדרו.

בדוגמא שלנו, בזמן ההקפאה, ישלם הלווה 1,700 ₪ בחודש, במקום 3,000 ₪.

בדחיית תשלומים מלאה (גרייס מלא) מוקפא הן התשלום על חשבון הקרן והן התשלום בגין הריבית. במקרה זה החיוב בגין הריבית שלא שולם יתווסף לקרן החוב, ומרגע זה יחולו גם עליו חיוב ותשלום ריבית. זה מה שנקרא בעגה המקצועית "ריבית דריבית". כלומר, ריבית המשולמת בגין תשלומי ריבית קודמים שלא שולמו.

מועד סיום ההלוואה

דבר נוסף שלא הרבה מודעים אליו הינו השפעת הקפאת התשלומים על מועד סיום ההלוואה. ישנם בנקים בהם הקפאת הלוואת המשכנתה אינה משפיעה על מועד סיום ההלוואה המקורי. וישנם בנקים בהם ניתן לבחור באפשרות בה הקפאת הלוואת המשכנתה תאריך את תקופת ההלוואה, בהתאם לתקופת הגרייס. לדוגמא, אם המועד המקורי לסיום ההלוואה היה אמור לחול בינואר 2040, והלווה ביקש עכשיו הקפאת תשלומים למשך שנה – יידחה בהתאם גם מועד סיום ההלוואה לינואר 2041.

לאחר שהגדרנו את המונחים הרלוונטיים, נחזור ונבחן את ההשפעה על ההחזר החודשי ועל סך תשלומי הריבית לבנק בכל אחת מארבעת האפשרויות השונות שהוצגו למעלה:

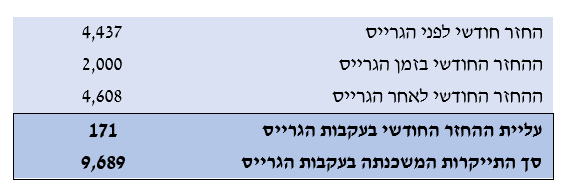

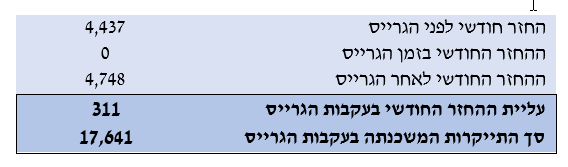

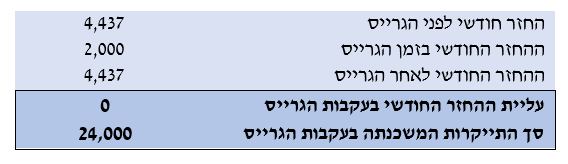

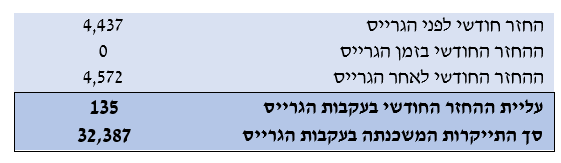

לצורך המחשת הדברים אשתמש בדוגמא מספרית: משכנתה קיימת בסך 800,000 ₪, שאינה צמודה למדד, בריבית קבועה של 3%, ליתרת תקופה של 20 שנה (בלוח סילוקין שפיצר), אשר בגינה מבוקשת הקפאת משכנתה של שנה אחת.

גרייס חלקי ללא דחיית מועד סיום ההלוואה

בדחיית תשלומים חלקית משלמים את הריבית באופן שוטף, כך שהדחייה הינה על תשלומי הקרן בלבד. מכיוון שמועד סיום ההלוואה אינו משתנה הרי שאת יתרת החוב צריך להחזיר בפרק זמן קצר יותר. בדוגמא זו נידרש לפרוס את החזר הקרן על פני 19 שנה במקום 20 שנה - דבר שיביא לעליה בהחזר החודשי.

עם זאת העליה בהחזר החודשי תהיה נמוכה משמעותית בהשוואה למקרה של גרייס מלא. וכן לא יחול כאן מנגנון של 'ריבית דריבית' מה שיצמצם את תשלומי הריבית בעקבות דחיית התשלומים, בהשוואה למקרה של דחיית תשלומים מלאה.

גרייס מלא ללא דחיית מועד סיום ההלוואה

אפשרות זו הינה ברירת המחדל בהנחייה של בנק ישראל, באפשרות זו גם העלייה בהחזר החודשי הינה המשמעותית ביותר.

בנוסף לעליה בהחזר החודשי, כתוצאה מכך שמחזירים את יתרת החוב במספר תשלומים קטן יותר (19 שנה במקום 20 שנה) - בדחיית תשלומים מלאה צוברים גם את תשלומי הריבית, ומוסיפים אותם לקרן החוב. תשלומי הריבית שלא שולמו במועד המקורי נצברים כ'צבירת ריבית נדחית' ולמעשה הריבית הצבורה בכל חודש מצטרפת לקרן החוב, ונושאת גם היא ריבית עד לסיום ההלוואה (מה שנהוג לכנות 'ריבית דריבית'). הגידול של קרן החוב מביא לעליה משמעותית יותר של ההחזר החודשי העתידי, ובנוסף לגידול גבוה יותר של תשלומי הריבית מבין כל האפשרויות השונות.

גרייס חלקי עם דחיית מועד סיום ההלוואה

כאשר דוחים את תשלומי הקרן בלבד - כך שיתרת החוב אינה גדלה, ובנוסף דוחים את מועד סיום ההלוואה בהתאם לתקופת ההקפאה - כך שהחזר הקרן נפרס מחדש בהתאם ללוח התשלומים המקורי, יוצא שההחזר החודשי העתידי לא יעלה בעקבות הקפאת המשכנתה . [1]

ולכן זו האפשרות הטובה ביותר לאלו הזקוקים לצמצום ההחזרים החודשיים בתקופה הנוכחית, אך לא מעוניינים בעלית ההחזר החודשי לאחר מכן. עם זאת צריך לזכור שמכיוון שההלוואה נפרסת מחדש לתקופה ארוכה יותר – הרי שגם תשלומי הריבית יעלו בהתאם, ויהיו גבוהים יותר ביחס לגרייס חלקי ללא דחיית מועד סיום ההלוואה.

[1] כאן המקום להזכיר שההסבר והדוגמא המצורפת אינם מתייחסים להצמדת הקרן. כמובן שגם בתקופת ההקפאה הקרן צוברת מדד, ועם המדד יעלה באופן עקבי עם השנים תהיה לכך השפעה על ההחזר החודשי גם במקרה של גרייס חלקי עם דחיית מועד סיום ההלוואה. אולם השפעה זו על ההחזר החודשי נחשבת זניחה, וידועה לכל יועץ משכנתאות. ולכן לא מצאתי לנכון להוסיף דוגמא נוספת הכוללת בתוכה גם את השפעת המדד.

יש לזכור שגם בכל הנוגע ל'צבירת ריבית נדחית', במקרה של גרייס מלא במסלול הצמוד למדד - תשלומי הריבית שנדחו יצברו גם הם הצמדות למדד.

גרייס מלא עם דחיית מועד סיום ההלוואה

זוהי האפשרות היקרה ביותר מבחינת עלויות הריבית, אך הינה הפתרון האולטימטיבי ללווים המעוניינים לצמצם כמה שיותר את ההחזרים החודשיים בתקופה הנוכחית, ולצמצם כמה שניתן את העלייה בהחזרים החודשיים לאחר מכן. וכמו תמיד – על שירות טוב, ודחיית תשלומים משמעותית – משלמים.

באפשרות זו דוחים הן את תשלומי הקרן, והן את תשלומי הריבית הנצברים כ'צבירת ריבית נדחית'. אך על מנת שלא להעלות משמעותית את ההחזרים החודשיים לאחר סיום תקופת ההקפאה, מצמצמים את העלייה הצפויה בהחזר החודשי על ידי פריסת ההלוואה לתקופה ארוכה יותר, בהתאם לתקופת ההקפאה. למעשה העלייה בהחזר החודשי נובעת כולה מתשלום 'צבירת הריבית הנדחית' הנפרסת כעת על פני תקופת ההלוואה, ומכאן שככל שהריבית על ההלוואה נמוכה יותר – כך גם העלייה העתידית בהחזר החודשי תהיה קטנה יותר.

סיכום ביניים

רוב הטיעונים נגד הקפאת המשכנתה, מתייחסים לתשלומי הריבית הנוספים שהלווים יאלצו לשלם לבנק בעקבות בקשת ההקפאה, וזאת בנוסף לעליה העתידית בהחזר החודשי.

לעניות דעתי, דווקא את הטיעון הזה יש לקחת בפרופורציה המתאימה, ולייחס לו פחות חשיבות ממה שנדמה במבט ראשון. אמנם נכון שללקוח שביקש הקפאת תשלומים מלאה לתקופה ארוכה, יגדלו התשלומים באופן משמעותי. אבל זה מצב חריג. במצב המקובל ההשפעה נמוכה באופן משמעותי. הדוגמה לעיל התייחסה להקפאה של שנה, אבל בהקפאה של 3 חודשים התשלומים העודפים מגיעים לאלפים בודדים של שקלים, וזאת בפריסה כאמור ל-20 שנה (ענ"ן נמוך ביותר). אם נוסיף לכך את העובדה שניתן לבקש גרייס על חלק מהמסלולים בלבד, כאשר ניתן לבחור את המסלולים הזולים יותר – אפשר לצמצם את תשלומי הריבית בעקבות ההקפאה באופן משמעותי.

נוסיף לכך את העובדה שבמידה ויתברר בדיעבד שההקפאה לא הייתה נדרשת – ניתן לבצע פרעון מוקדם, ולצמצם את יתרת החוב בהתאמה - נגלה שלמעט במקרים קיצוניים, עבור מי שזקוק להקפאה, תשלומי הריבית הנוספים והעליה בהחזר החודשי, אינם סיבה להימנע מההקפאה.

איזה מסלול עדיף להקפיא

העובדה שחלק מהבנקים מאפשרים להקפיא תשלומים על חלק ממסלולי ההלוואה, ולא מחייבים לבצע את ההקפאה על כל המשכנתה כמקשה אחת, פותחת לנו תת נושא נוסף: במידה ונדרשת ירידה זמנית בתשלומי ההלוואה, אבל אין צורך להקפיא את כל המשכנתה – איזה מסלולים עדיף להקפיא?

כלל האצבע שמלווה אותנו כאשר אנו נדרשים לבצע גרייס חלקי רק על חלק מהמשכנתה, מבוסס על היחס בין התשלום על חשבון הקרן לבין התשלום על חשבון הריבית, בכל מסלול ומסלול. ככלל, אנחנו ניטה להעדיף להקפיא קודם כל את המסלול שבו התשלום על חשבון הקרן הינו הגבוה ביותר (במשכנתה רגילה, זהו בדר"כ מסלול הפריים, בו הריבית הינה הנמוכה ביותר, ולכן התשלום על חשבון הקרן הינו הגבוה ביותר).

הסיבה לכך הינה שככל שהתשלום על חשבון הריבית נמוך יותר, והתשלום על חשבון הקרן גבוה יותר – ההשפעה של הגרייס החלקי על ההחזר החודשי תהיה משמעותית יותר, ובזכות כך נידרש להקפיא סכום קטן יותר של המשכנתה, על מנת להגיע לתוצאה המבוקשת מבחינת ההחזר החודשי.

כאשר מדובר על גרייס מלא כלל האצבע מתייחס ליחס שבין גובה ההחזר החודשי לבין גובה יתרת החוב, של כל מסלול ומסלול. ובמקרה זה אנו ניטה להעדיף להקפיא קודם את המסלול בעל היחס הגבוה ביותר. כלומר, המסלול בו ההחזר החודשי הינו הגבוה ביותר ביחס ליתרת החוב.

מי שמעוניין לעשות סימולציה פרטנית על משכנתה ספציפית, מוזמן להיכנס ל'מחשבון הקפאת משכנתה'

מה מאפשרים היום הבנקים השונים

בפרק זה אסקור את ההנחיה הרשמית של בנק ישראל נכון להיום, וכן, מה מאפשר כל אחד מהבנקים השונים, בנוסף להנחיה המחייבת של בנק ישראל.

**כדאי לשים לב: מי שמבקש להקפיא משכנתה, נכון שיפנה לפחות 5 ימי עסקים לפני מועד החיוב החודשי, אחרת רוב הסיכויים שההקפאה תיכנס לתוקף רק בחודש לאחר מכן.

הנחיות בנק ישראל

על פי ההנחיה המעודכנת של בנק ישראל, הבנקים למשכנתאות יאפשרו ללקוחות [2] שטרם ביצעו הקפאת (דחיית [3]) תשלומים – לבקש הקפאה עד לתקופה של 6 חודשים. ואילו ללקוחות שכבר ביקשו בעבר הקפאת תשלומים – יוכלו לבקש הקפאת תשלומים עד לסוף השנה . [4]

כמו כן, על פי ההנחיה של בנק ישראל, במקרה של הקפאת משכנתה:

• מועד סיום ההלוואה אינו משתנה בעקבות הקפאת המשכנתה.

• הקפאת התשלומים הינה מלאה (גרייס מלא).

• הריבית וההצמדה בגין התשלומים שנדחו יהיו (לכל היותר) זהים לתנאי ההלוואה המקוריים.

• לכאורה, ההקפאה הינה של כל המשכנתה כיחידה אחת (הערה חשובה [5] ).

ההנחיה של בנק ישראל מגדירה מה הבנקים מחויבים להציע ללווים.

הבנקים השונים הרחיבו את ההנחיה הרשמית של בנק ישראל, ומציעים ללווים אפשרויות הקפאה נוספות כגון: תקופות הקפאה ארוכות יותר, דחיית תשלומי הקרן בלבד, דחיית מועד סיום ההלוואה, הקפאה של חלק מהמשכנתה בלבד, ותשלומי ריבית מופחתים על החלק שהוקפא.

[2] למעט לקוחות עם פיגורים בהלוואה מהחודשיים האחרונים.

[3] בטרמינולוגיה המקצועית, וכן בהנחיות של בנק ישראל משתמשים במונח "דחיית תשלומים" ולא "הקפאת תשלומים".

[4] במקומות שונים פורסם כי מי שלא ביקש הקפאת תשלומים יכול לבקש כעת הקפאה עד ל-6 חודשים. ואילו לקוחות שכבר ביקשו הקפאת תשלומים יוכלו לבקש הקפאה נוספת ל-3 חודשים בלבד. הבנה זו בהנחייה של בנק ישראל אינה נכונה. בנק ישראל מאפשר ללקוחות שכבר ביצעו הקפאת תשלומים 'להמשיך' אותה עד לסוף השנה בלבד, ולא ל-3 חודשים. לדוגמא לקוח שביקש לפני חודש להקפיא את המשכנתה ל-3 חודשים, יוכל להאריך את ההקפאה רק בחודש אחד נוסף. לעומת זאת לקוח שטרם ביקש הקפאה יכול גם בסוף דצמבר לבקש הקפאה ל-6 חודשים.

מקור הטעות נובע ככל הנראה מכך שההנחיה המעודכנת של בנק ישראל פורסמה לקראת סוף ספטמבר, כך שמאותה נקודת זמן ועד לסוף השנה נותרו 3 חודשים.

[5] דבר זה אינו כתוב במפורש בהנחיית בנק ישראל, ואפשר לפרש את הנחיית בנק ישראל גם באופן שונה. מכל מקום מכיוון שבנק ישראל מדבר על דחיית תשלומי ההלוואה (והתשלום כידוע משולם כיחידה אחת), בנוסף לטרמינולוגיה של ההנחיה, והוראות בנק ישראל בכל הנוגע להלוואות לדיור המתייחסות להלוואה לדיור שניתנה בהסכם אחד ולמטרה אחת – כהלוואה אחת. ניתן להסיק שברירת המחדל של בנק ישראל בהנחיה זו הייתה להתייחס לכל משכנתה כיחידה אחת לעניין זה.

בנק מזרחי טפחות

בנק מזרחי טפחות מאפשר בנוסף למה שנקבע על ידי בנק ישראל, לבחור באפשרות של דחיית מועד סיום ההלוואה בהתאם לתקופת הגרייס (אפשרות זו קיימת רק החל מהתקופה האחרונה, ולכן מי שביקש להקפיא את המשכנתה בעבר, לא בהכרח יוכל לקבל את הארכת תקופה).

בנק מזרחי טפחות אינו מאפשר הקפאה של חלק מהמשכנתה.

במקרים בהם הלקוח מבקש להאריך את תקופת ההקפאה, נוצרת חשיפה ביטוחית שכן יתרת החוב אינה תואמת יותר את הפוליסה הקיימת. במקרה כזה הבנק מיידע את הלקוח וממליץ לו לעדכן את ביטוח החיים, אך לא מתנה בכך את ההקפאה. במקרה בו הביטוח נעשה דרך הבנק, הפוליסה מוארכת באופן אוטומטי.

בנק לאומי

בתקופת ההקפאה על פי הנחיית בנק ישראל, מאפשר בנק לאומי לבחור בין הקפאה מלאה להקפאה חלקית. ללא אפשרות לשינוי מועד סיום ההלוואה, אך הוא מאפשר להקפיא חלק ממסלולי המשכנתה.

בנוסף לכך, בנק לאומי נותן אפשרויות הקפאה, בגרייס חלקי, לתקופות ארוכות ביותר. עד 24 חודשים מעבר להקפאה שניתנה במסגרת הקפאת הקורונה (אך לא יותר מ-30 חודשים כולל הקפאות הקורונה [6] ). בחישוב מספר חודשי ההקפאה הנוספים נלקחים בחשבון גם הקפאות העבר, לדוגמא, אם לווה ביקש כבר לפני שנתיים הקפאה של חצי שנה, הוא יוכל עכשיו לקבל הקפאה נוספת (מעבר להקפאת הקורונה) של 18 חודשים בלבד, במקום 24.

אפשרות זו שנותן בנק לאומי לדחיית תשלומים הינה מרחיבה ביותר (אזכיר בהקשר זה שבנק לאומי היה הבנק הראשון בתחילת משבר הקורונה שאיפשר ללקוחותיו לבצע הקפאות).

ניתן לומר שבנק לאומי הלך כאן לקראת הלקוח עד לקצה גבול היכולת. לא מכיוון שאין אפשרות טכנית ארוכה יותר, אלא מכיוון שהקפאה מעבר לשנתיים וחצי כבר יוצאת מגדר הסביר ביחס להסכם ההלוואה המקורי, ועלולה להביא לביקורת רגולטורית. (כלומר, אם הלקוח לא מסוגל לשלם במשך תקופות כל כך ארוכות כנראה שההלוואה אינה מתאימה עבורו, ואז המסלול המתאים לטיפול בעניין אינו הקפאה, אלא מחזור או פרעון/צמצום החוב).

[6] במילים אחרות: מי שהקפיא בתקופת הקורונה עד 6 חודשים, יכול לבקש עוד 24 חודשי הקפאה בגרייס חלקי. מי שביקש בתקופת הקורונה הקפאה של 9 חודשים, יוכל לבקש עוד 21 חודשי הקפאה בגרייס חלקי.

בנק הפועלים

בנק הפועלים מאפשר הקפאת משכנתה על פי מתווה בנק ישראל בכל הנוגע לתקופת ההקפאה. אך מאפשר לבחור בין דחיית תשלומים מלאה לחלקית, וכן מאפשר להקפיא רק חלק מהמשכנתה.

הגישה בה נקט בנק הפועלים מעניינת ביותר, ופותחת לנו פתח להתבונן בכל הבעיות המשפטיות העלולות להיגרם כתוצאה מהקפאת המשכנתה. עליהן אפשר לקרוא בהרחבה בסוף פרק זה.

ככל הנראה, בגלל אותן בעיות חוזיות/רגולטוריות, בחר בנק הפועלים בגישה המצמצמת ביותר בנוגע להקפאת המשכנתה. כלומר, ללא אפשרות לדחיית מועד סיום ההלוואה, וללא אפשרות להקפאה לתקופה ארוכה מעבר למתווה אותו חייב בנק ישראל. (בנק הפועלים אומנם מאפשר היום לבחור בגרייס חלקי במקום גרייס מלא, אך במקרה זה מדובר בסיטואציה משפטית קלה יותר, וזו כנראה הסיבה שהבנק מאפשר אותה (בסבב ההקפאה הראשון גם אפשרות זו לא הייתה קיימת)).

עוד נקודה משמעותית, שאינה מובנת או מוצדקת (7), בנוגע להקפאת משכנתה בבנק פועלים, הינה העובדה שברירת המחדל בבנק הפועלים כוללת הקפאה של כלל המשכנתאות של הלווה בבנק, גם אלו שניתנו למטרות הלוואה שונות, ובשעבוד נכסים שונים.

אנו יועצי המשכנתאות, מכירים את הבעיה הזו בבנק הפועלים גם מדוחות היתרה לסילוק. בנק הפועלים הינו הבנק היחיד שאינו מפריד בדוחות היתרה לסילוק בין המשכנתאות השונות של אותו הלווה, ומוציא את כולן כיחידה אחת.

[7] ולכאורה אינה עומדת בהנחיית בנק ישראל בעניין.

בנק דיסקונט

בנק דיסקונט בחר באפשרות של "פשוט, איכותי, ואפקטיבי".

בנק דיסקונט מאפשר לעשות הקפאה, מלאה או חלקית, לתקופה של 12 חודשים. וכן מאפשר לבחור להקפיא רק חלק ממסלולי המשכנתה.

בנוסף הבנק מאפשר לבחור האם לדחות את מועד סיום ההלוואה, או לא. אך במידה והלקוח מבקש לדחות את מועד סיום ההלוואה, מחייב הבנק לקבל לצורך כך עדכון של פוליסת ביטוח החיים לטובת ההלוואה (או לחילופין אישור מחברת הביטוח לפריסה מחדש).

צריך לציין כאן את בנק דיסקונט לטובה. בכל הנוגע להקלות סביב תקופת הקורונה, בנק דיסקונט באופן עקבי נוהג במהירות ובמקצועיות. מאז הסבב הראשון בנק דיסקונט מאריך את תוקף אישור הריביות באישור העקרוני ל-30 יום, (והיה הבנק היחיד שבתחילת המשבר אף האריך את תוקף שמירת הריביות גם בריבית המשתנה). ובכל הנוגע לאפשרויות הקפאת התשלומים, בנק דיסקונט הלך על מסלול רחב, עם הרבה היגיון מקצועי.

הבנק הבינלאומי

הבנק הבינלאומי מאפשר לבחור בין דחיית תשלומים חלקית למלאה. אך לא מאפשר לדחות את מועד סיום ההלוואה.

בנוגע ל'הקפאת הקורונה', הבנק מאפשר לבצע את ההקפאה דרך אתר הבנק, אך רק לתקופות ההקפאה על פי הנחיית בנק ישראל. בנוסף אפשר להגיש דרך הסניפים בקשה לדחיית תשלומים חלקית לתקופה של עד שנה (כמו שתמיד היה ניתן לעשות בבנק).

בנוסף מאפשר הבנק הבינלאומי הקפאה של חלק ממסלולי המשכנתה.

בנק ירושלים

בבנק ירושלים ניתן לבחור בין הקפאה מלאה להקפאה חלקית, וכן להקפיא חלק ממסלולי המשכנתה (במוקד ולא דרך האתר).

בנוגע לתקופת ההקפאה, בנק ירושלים מאפשר הקפאה כוללת של 9 חודשים לכלל הלקוחות, בין אלו שטרם ביקשו הקפאה בעבר, ובין אלו שמעוניינים להרחיב את ההקפאה הקיימת גם מעבר לסוף השנה הקלנדרית.

בנוגע לאפשרות דחיית מועד סיום ההלוואה, בנק ירושלים בחרו במתווה מעניין. ככלל הבנק אינו מאפשר את דחיית מועד סיום ההלוואה. אך אם מועד סיום ההלוואה קרוב (עד שנתיים) הבנק מאפשר, ואפילו ממליץ כברירת מחדל, לדחות את מועד סיום ההלוואה בהתאם לתקופת ההקפאה.

הסיבה לכך הינה כלל הנראה, שמצד אחד הבנק לא מעוניין סתם להאריך את תקופות ההלוואה, בגלל הבעיה החוזית/רגולטורית שהדבר עלול ליצור. מצד שני, כאשר מועד סיום ההלוואה קרוב, עלולה ההקפאה להקפיץ את ההחזר החודשי בצורה קיצונית, ולכן הבנק רואה צורך הכרחי לאפשר את דחיית מועד סיום ההלוואה, על מנת שההקפאה לא תגרום בעתיד להחזר חודשי הגבוה בצורה כמעט בלתי סבירה ביחס להחזר החודשי הנוכחי.

בנק מרכנתיל

בנק מרכנתיל מאפשר הקפאה רק על פי המתווה המחייב של בנק ישראל, בכל הנוגע לתקופות ההלוואה. אך כן מאפשר להקפיא רק חלק מהמשכנתה, ובנוסף מאפשר לבצע הקפאה חלקית.

בנק מרכנתיל הינו הבנק היחיד שאינו מאפשר הקפאת משכנתה דרך אתר הבנק, והבקשה להקפאה מתבצעת דרך הסניפים בלבד. בניגוד למה שנראה במבט ראשוני, יש בכך גם יתרון ייחודי. בגלל שההקפאה מתבצעת רק דרך הסניפים, ולא דרך אתר הבנק, בנק מרכנתיל הינו הבנק היחיד שעושה גילוי נאות מלא ללקוח לפני כל הקפאה, ברגע שההקפאה מתבצעת מול הפקיד בסניף, יש באפשרות הפקיד לבחון ולהסביר ללקוח את משמעות ההקפאה והשלכותיה. יצויין כי אין חובה להגיע לסניף פיזית לבצע את ההקפאה, אלא ניתן לעשות זאת גם מול הפקיד גם באמצעות המייל או הטלפון.

בנק איגוד

בנק איגוד פועל בצורה פשוטה לפי הנחיות בנק ישראל, ללא אפשרויות נוספות.

אנקדוטה מעניינת לגבי בנק איגוד: בסבב ההקפאה הראשון בנק איגוד תמחר את התשלומים הנדחים בריבית של 0.5%-P, במקום בריבית ההלוואה. בפועל, במקום להקפיא את המשכנתה ל-3 חודשים, הבנק העמיד הלוואה חדשה בגובה 3 תשלומים חודשיים, וכך בעצם לוח הסילוקין המקורי המשיך לרוץ ללא שינוי, ובמקום ההקפאה הועמדה הלוואה חדשה. בהמשך בנה בנק איגוד את המנגנון הנדרש, וכעת ההקפאה מתבצעת כמו בשאר המערכת הבנקאית.

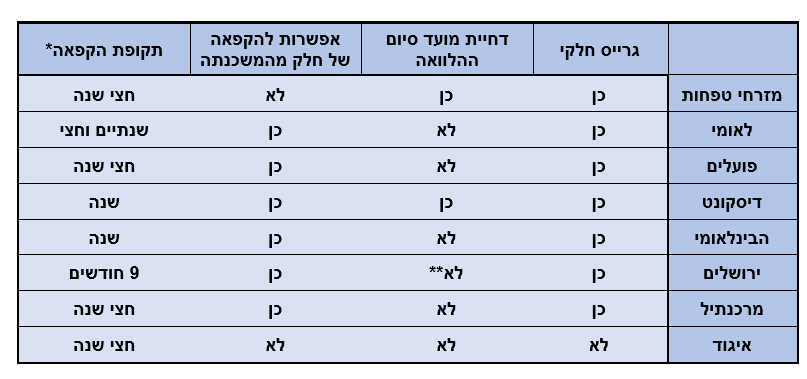

סיכום אפשרויות ההרחבה של הבנקים השונים

* תקופת הקפאה מקסימלית, ללקוח שטרם ביצע הקפאה

** למעט לקוחות שנותרו להם עד שנתיים לסיום ההלוואה

נקודה מעניינת למחשבה...

העובדה שרק חלק מהבנקים מאפשרים דחייה של מועד סיום ההלוואה בעקבות ההקפאה, מדגימה לנו כיצד המחלקות המשפטיות של הבנקים השונים, יכולות לפרש בצורה שונה את אותה הסוגיה המשפטית-רגולטורית.

בנק הפועלים לדוגמא, אינו מאפשר את דחיית מועד סיום ההלוואה כאשר מדובר בהקפאת תשלומים בעקבות הקורונה. וזאת למרות שהוא הבנק היחיד שבהקפאת תשלומים רגילה, למשל ב"משכנתה בחופשה", דוחה את מועד סיום ההלוואה בהתאם לתקופת דחיית התשלומים.

הסיבה לכך הינה, שלכאורה, על פי נהלי בנק ישראל, דחיית מועד סיום ההלוואה, כלומר: פריסת לוח הסילוקין מחדש, מהווה למעשה העמדת אשראי חדש (ובמילים שלנו: מחזור).

במילים אחרות, אם רוצים לדחות את מועד סיום ההלוואה, צריך לכאורה להחתים את הלקוח על ניירת מלאה של העמדת הלוואה, עם פירוט כל תנאי ההלוואה בהתאם לחוק אשראי הוגן, דבר שהינו בעייתי במסגרת של טופס מקוון לבקשת הקפאת תשלומים.

הסוגיה של שינויים באמצע תקופת ההלוואה, יכולה לעורר סוגיות חוזיות/משפטיות נוספות, סוגיות שלכאורה לא בהכרח היינו שמים לב אליהן, אבל כאשר מדובר בגופים בנקאיים, שמוטלת עליהן אחריות משפטית מרחיבה, הם נדרשים לתת על כך את הדעת.

שתי דוגמאות בולטות לכך בהקשר שלנו נוגעות לערבים ולביטוח:

חישבו למשל על מקרה בו יש ערבים בהלוואה, הלקוח מבקש להקפיא את המשכנתה, ובעוד זמן מה ישנו כשל במשכנתה והבנק פונה לערב על מנת שיפרע את יתרת החוב. הערב יכול לטעון, ובצדק, כי הערבות עליה חתם נגעה ללוח הסילוקין המקורי של ההלוואה, והוא מצידו לא אישר במסגרת ההתחייבות שלו שינוי בתנאי ההלוואה, שהביאו בין היתר לשינוי יתרת החוב ולגידול בהחזר החודשי.

דוגמא נוספת נוגעת לביטוח החיים, שנבנה גם הוא על פי לוח הסילוקין המקורי של ההלוואה. נכון להיום, בכל פוליסות ביטוח החיים הנעשות לטובת משכנתה, ישנו סעיף האומר כי כל עוד נתוני ההלוואה הראשוניים נמסרו באופן נכון לחברת הביטוח, הפוליסה תכסה את מלוא יתרת החוב, גם אם זו גבוהה מהכיסוי הביטוחי באותה נקודת זמן (למשל אם יש קנסות פרעון מוקדם של 40,000 ₪, הביטוח יכסה גם את סכום זה למרות שהוא חורג מהסכום המבוטח). אך מה קורה כאשר הלקוח עשה שינויים בהלוואה, שהגדילו את יתרת החוב, ופרסו אותו לזמן ארוך יותר, וזאת מבלי לעדכן או לקבל אישור לכך מחברת הביטוח? האם גם במקרה כזה חברת הביטוח תכסה כל סכום שיהיה במקרה של פטירה? [8]

סוגיה נוספת שהתעוררה בעקבות הקפאות המשכנתה, נוגעת לסיווגים הפנימיים של הבנקים, ומשפיעה בצורה ישירה על האפשרות של הבנקים לאפשר הקפאת תשלומים ללקוחות הנמצאים בפיגור. שאלתם את עצמכם מדוע לקוח שכבר חזר לו תשלום בתקופה האחרונה לא יכול לבצע הקפאה? התשובה היא שעל פי נהלי בנק ישראל, לאחר 6 חודשים של 'עומק פיגור' הבנק צריך להתחיל להפריש כספים כהפסדי אשראי בגין ההלוואה. לפי עמדת בנק ישראל גם הקפאת משכנתה רגילה נחשבת ככשל בתשלום (ולכן היה נדרש בתקופת הקורונה להגדיר באופן מיוחד שבכל הנוגע למאגר נתוני האשראי, הקפאות המשכנתה בתקופה זו לא יחשבו כפיגור בתשלומים). אלא שאם ללקוח כבר חזר תשלום, ועכשיו הוא מבקש הקפאה, ההקפאה הנוכחית תגיע למעשה על בסיס החוב הבעייתי של הלקוח ותצטרף אליו. ולכן הקפאה ארוכה במקרה כזה, תסווג אוטומטית את ההלוואה כחוב בעייתי המופרשים בגינו כספים כנגד הפסדי אשראי. ובמקרה כזה, במידה ובעתיד הבנק יפרוס מחדש את החוב, ויתן אפשרות למחזור ההלוואה, יחשב הדבר לארגון מחדש של אשראי בפיגור.

[8] בכל מקרה בכל הנוגע לעניין הביטוח הסוגיה המשפטית קלה יותר, וזאת מכיוון שאין הכרח משפטי או חוקי לעשות ביטוח חיים לטובת המשכנתה, ומדובר בהחלטה של הבנק, ולכן הדבר אינו מעקב את ביצוע ההקפאה. מצד שני, מכיוון שלבנק יש אחריות מוגברת בעניין, וישנן תביעות לא מעטות כנגד הבנקים בגין מקרי מוות בהם לא היה ביטוח חיים, או שהייתה פוליסת חסר. והטענה מצד הלקוח הייתה שלבנק יש בעניין אחריות מוגברת, ולכן מבחינת הבנקים, וחברות הביטוח יש כאן חשיפה מסוימת.

הפגיעה בדירוג האשראי

הפרמטר השלישי אותו צריך לקחת בחשבון לפני קבלת החלטה על ביצוע הקפאת תשלומים, הינו האפשרות לפגיעה בדירוג האשראי של הלקוח בבנק.

חשוב לשים לב שבמונח 'דירוג אשראי' נוהגים להשתמש במקומות שונים, והדבר גורם לפעמים לטעויות. בנושא של הקפאות משכנתה ישנו את 'דירוג האשראי' של לשכות האשראי, ויש את 'דירוג האשראי' הפנימי של הבנקים השונים.

החל מחודש אפריל בשנה שעברה התחיל לפעול מאגר נתוני האשראי בבנק ישראל. על פי חוק נתוני אשראי, בנק ישראל אוסף מידע רלוונטי על הלווים במשק מכל הגופים הרלוונטיים, מרכז את המידע, ומאפשר גישה אליו על בסיס הפרמטרים הקבועים בחוק. בין היתר בנק ישראל מספק את המידע לגופים הנקראים 'לשכות אשראי', דרכם אנו, יועצי המשכנתאות, מפיקים את 'דוחות החיווי', ומי שנרשם כ'מיופה כח בתמורה' מפיק דרכם גם את 'דוחות ריכוז הנתונים'. לשכות האשראי גם רשאיות לנתח את המידע המתקבל מבנק ישראל, ולהפיק דירוג אשראי ללקוח.

ללא קשר לדירוג האשראי שמפיקות לשכות האשראי, גם הבנקים השונים מנתחים את המידע המצוי בידיהם על הלווים השונים, ומעניקים לכל לווה או מבקש הלוואה דירוג פנימי המשמש את הבנק בין היתר לסיווג סמכויות האישור וקביעת מרווח הריבית לאותו לקוח. בטרמינולוגיה הנהוגה בקרב יועצי המשכנתאות, גם הדירוג הפנימי של הבנקים השונים נקרא פעמים רבות 'דירוג אשראי'. ומכאן המקור לבלבול.

כאשר בנק ישראל הודיע בתחילת משבר הקורונה כי הקפאת תשלומי המשכנתה לא תפגע בדירוג האשראי של הלווים, הכוונה הייתה לדירוג האשראי שמפיקות לשכות האשראי (הכפופות רגולטורית לבנק ישראל). בנק ישראל לא נתן שום הנחיה רשמית לגבי דירוג האשראי הפנימי של הבנקים השונים, אבל הוא כן רמז לבנקים שהוא מצפה שהקפאת התשלומים בעקבות הקורונה לא תפגע בדירוג הלקוח הפנימי בבנק. באופן עקרוני כל הבנקים ישרו קו עם הציפייה של בנק ישראל בנושא, אך לא באופן מוחלט ומלא. על כן צריך לשים לב להשפעה שיכולה להיות על דירוג האשראי הפנימי של הלקוח במידה והוא מבקש לבצע הקפאה. מצד אחד אין צורך לפחד מכך יותר מידי, שכן באופן רשמי הבנקים השונים הודיעו לבנק ישראל כי בקשה להקפאה בעת הזאת לא תפגע בלקוח. אך מצד שני המציאות קצת יותר מורכבת, ולכן צריך לעמוד על הדברים באופן מדויק יותר.

בכל הבנקים למשכנתאות, במידה והלקוח ביקש בעבר לדחות את תשלומי המשכנתה, הדבר מתועד ברישומי הבנק. אלא שמידע זה מופיע רק ברישומיו הפנימיים של הבנק, ואינו מדווח למאגר נתוני האשראי. כאן אנו מגיעים לנקודה הראשונה שצריך לשים אליה לב, הקפאת המשכנתה יכולה להשפיע רק בבנק בו נלקחה ההלוואה, ולא בבנקים אחרים . [9]

ועכשיו לשאלה הגדולה, האם אותו תיעוד ברישומי הבנק עלול להוות בעתיד חלק משיקולי האשראי של הבנק, במידה והלקוח יבוא לבקש אשראי נוסף?

והתשובה הינה: ברור שכן (אחרת הבנק לא היה מתעד ומתייחס לעניין כשהלקוח מגיע לבקש אשראי נוסף ?). בנוסף, אם נחשוב על כך מבחינה אשראית, נראה שמאוד הגיוני שלקוח שביקש לדחות את תשלומי הלוואתו, יסומן בבנק כלקוח שיש לשים עליו עין. אין זה אומר בהכרח שלא יתנו לו אשראי, או שהוא יתומחר בצורה יקרה יותר, אבל זו בהחלט נקודה שיתייחסו אליה במהלך הבדיקה . [10]

אמנם כעת, בתקופת הקורונה, כל הבנקים למשכנתאות הצהירו שהקפאת המשכנתה, בתקופה זו, אינה פוגעת בלקוח. אז מה קורה בפועל? ההקפאה מופיעה במחשבי הבנק, אבל פשוט מתעלמים מכך.

לכאורה הכל פשוט, ואין שום בעיה.

[9] במידה ומבקשים לבצע מחזור חיצוני, גם הבנקים הנוספים יכולים לראות את ההקפאה באמצעות דוח ההתנהלות של השנתיים האחרונות. אולם לעניינינו בכל הבנקים לא מייחסים משקל להקפאה שבוצעה בבנק אחר בתקופת הקורונה.

בנוסף צריך לזכור שהנתונים במאגר נתוני האשראי נשמרים לתקופה של 3 שנים בלבד. בעוד שבתוך הבנק הנתונים נשמרים לתקופות ארוכות.

[10] במילים אחרות, גם אם הקפאת משכנתה אינה נחשבת היום לכשעצמה כסיבה לסרב להעמיד ללקוח אשראי חדש, היא בוודאי מדליקה נורה אדומה, או לכל הפחות כתומה. בעצם הקפאת המשכנתה, גם בתקופת הקורונה, הלווה כאילו מעיד על עצמו שלכאורה יש לו בעיה. עכשיו רק נשאר לבדוק מהי. יכול להיות שזו הייתה 'סתם הקפאה', או שהייתה בעיה שנפתרה, אך ייתכן גם שהייתה בעיה שטרם נפתרה. בכל מקרה ההקפאה 'מדליקה נורה' שצריך לבדוק את המצב החדש.

אבל... (וזה אבל גדול) מחשב הבנק לא יודע להבחין בין הקפאה בתשלומים שמקורה בקורונה, לבין בקשה להקפאת תשלומים מסיבה אחרת. לצורך העניין צריך לחלק בין שני סוגי בנקים:

1. בבנקים בהם הקפאת המשכנתה מהווה רק סימן שצריך להתייחס אליו, המצב קל יותר. במקרה כזה פשוט ישנה הנחיה לבנקאים להתעלם מהסימון בתקופה זו, ו(כמעט) נגמר הסיפור.

2. בבנקים בהם הקפאת המשכנתה משפיעה באופן אוטומטי על דירוג האשראי של, הבנק צריך לבחור האם לשנות לגמרי את מודל הדירוג הפנימי שלו (מה שעלול ליצור כאב ראש לא נורמלי, ומצריך משאבים והתעסקות רבה ביותר. ולכן יורד מהפרק). או לחילופין להורות לבנקאים לתקן את דירוג הלקוח באופן ידני.

כלומר, באופן אוטומטי דירוג הלקוח נפגע במחשבי הבנק. אך כאשר הלקוח יגיש עכשיו בקשה חדשה, הבנקאי אמור לשים לב שלכאורה הדירוג במחשבי הבנק לא תואם את פרופיל הלקוח העומד לפניו, ואז הבנקאי אמור לחקור את סיבת העניין, ולהגיש 'למעלה' בקשה לבדוק ולתקן את דירוג הלקוח. זה יכול לעבוד אם לבנקאי יש כח, או שהיועץ לוחץ. אבל באופן טבעי ישנם מקרים שבהם הלקוח פשוט מקבל תמחור גבוה, והבנקאי מעדיף לא להתעסק עם זה, ושם העניין מסתיים.

ישנן עוד 2 נקודות שצריך לשים אליהן לב:

1. העובדה שבתקופת הקורונה באופן רשמי הלקוחות אינם נפגעים כתוצאה מההקפאה, פירושה (לפחות מבחינת הבנקים) שהם אינם נפגעים לאחר סיום תקופת ההקפאה. אבל לקוח שנמצא כרגע בהקפאה הדבר כן יהווה חלק משיקולי האשראי במידה והלקוח יבקש לקבל הלוואה נוספת (זאת למרות שהבנקים הודיעו לבנק ישראל כי אין לבקשת ההקפאה שום השפעה).

2. גם בבנקים בהם דירוג הלקוח לא מושפע באופן אוטומטי כתוצאה מההקפאה, וגם בבנקים אשר מתקנים את הדירוג באופן ידני – אנחנו יודעים רק מה קורה היום.

אם במחשב הבנק הלקוח מסומן היום – אז אפשר לבקש ולתקן. אבל מה יהיה בעוד 5 שנים? בעתיד, כאשר יגיע הלקוח לבקש הלוואה והקורונה תהיה רק זיכרון עמום מהעבר (האמינו יום יבוא..), והוא יהיה מדורג באופן שלילי בבנק, נצטרך לנסות להוכיח שזו לא הייתה הקפאה רגילה, אלא הקפאה בתקופת הקורונה ולנסות לשכנע לתקן לו את הדירוג...

זה מזכיר מעט את הסיפורים שכולנו מכירים על לקוחות שהיו להם הערות בדוח העיקולים בגלל דוח חניה, אכ"מ בחשבון שנוצר מסיבות טכניות בלבד, או חשבון רדום שהלקוח לא זכר אותו – ואז היה צריך לבוא ולהפוך את העולם בשביל להוכיח שבעצם הכל בסדר.

בסופו של דבר צריך לזכור כי ענייני דירוג הלקוחות והמודלים התומכים בהם – הם עניינים סטטיסטיים והשוואתיים. כלומר, גם אם בנק מסוים הודיע עכשיו שלהקפאת משכנתה אין משמעות מבחינתו, ייתכן שבעוד שנתיים מהיום יתברר במחקר פנימי שהבנק עשה כי ללקוחות שביקשו להקפיא את המשכנתה לתקופה של 3 חודשים – לא הייתה בעיה. אבל ל- 40% מתוך הלקוחות שביקשו להאריך את ההקפאה ל-9 חודשים, הייתה לאחר מכן גם בעיית גביה. האם יש סיכוי שתובנה זו לא תיכנס לתוך מודל התמחור של הבנק?

ויש כמובן גם את הצד השני. גם אם באופן רשמי לקוח שביקש להקפיא משכנתה לא מדורג באופן בעייתי. מה קורה עם לקוחות שבכל תקופת הקורונה לא ביקשו להקפיא אף הלוואה, ועמדו בכבוד בכל התשלומים... האם אפשר לשלול את האפשרות שבמודל הדירוג העתידי של הבנק לקוחות אלו יחשבו ללקוחות טובים?

בשורה התחתונה, גם אם באופן רשמי היום לקוחות לא אמורים להיפגע בדירוג הפנימי שלהם, לא ניתן לדעת כיצד הדבר ישפיע לטווח ארוך. והדבר יקבע בפועל על פי סטטיסטיקות ומחקר עתידי שיתקיים בעתיד.

באופן חריג, אני מביע את דעתי האישית, ומוצא לנכון לציין כאן את המודל בו נוקט היום בנק מזרחי טפחות, שלע"ד הינו המודל הנכון וההוגן ביותר, ואני מקווה שבנקים נוספים יאמצו אותו.

המודל של מזרחי טפחות

המודל הנוכחי של מזרחי טפחות הינו פשוט ביותר.

לקוח שביקש בעבר להקפיא את תשלומי המשכנתה שלו, הדבר אינו משפיע על דירוג הלקוח, ואינו קופץ כהתראה במערכת.

אך במידה והלקוח נמצא כרגע בהקפאת תשלומים, הדבר יקפוץ כהערה לבנקאי על מנת שיוכל להתייחס אליה. כלומר, הדבר אינו מונע פגיעה או פוגע אוטומטית בדירוג האשראי של הלקוח, אבל הבנקאי צריך להתייחס לכך בבואו לשקול האם למחזר או להעניק אשראי חדש ללקוח.

אני מוצא את המודל הזה כמודל המיטבי משני הכיוונים. באופן מקצועי אי אפשר לומר שהעובדה שלקוח שנמצא כיום בהקפאת תשלומים, לא מהווה שיקול אשראי במידה והוא בא לקחת אשראי חדש (ותמוה מאוד הדבר שבנקים אחרים אומרים שהם אינם מתייחסים לכך).

מצד שני, אם הלקוח ביקש בעבר הקפאה, במידה ולאחר מכן הוא עמד בתשלומים כסדרם, הדבר לא משפיע על דירוג הלקוח, ומכיוון שמבחינת הבנק המידע הנ"ל אינו רלוונטי – הוא אפילו לא מופיע בפני הבנקאי שמזין את הבקשה .[11]

[11] ראוי לזכור שבנק מזרחי טפחות הוא הבנק עם מגוון הלקוחות הרחב ביותר בתחום המשכנתאות בארץ. וכי הוא הבנק שככל הנראה עורך הכי הרבה בדיקות וסטטיסטיקות פנימיות על התנהלויות המשכנתה לאורך השנים. סביר להניח שלבנק מזרחי יש את המידע הרחב והאמין ביותר לגבי התנהלות לווים שבעבר ביקשו להקפיא הלוואות. בנוסף ראוי גם לזכור שבגלל אופי הלקוחות של הבנק וגודלו, ככל הנראה בבנק מזרחי היו הכי הרבה הקפאות משכנתה, בוודאי באופן מוחלט, ומבין הבנקים הגדולים ככל הנראה גם באופן יחסי. פגיעה בדירוגי אשראי פנימיים בעקבות הקפאות משכנתה היו מביאות למצב שהבנק מונע את עצמו מלתת אשראי לעשרות אלפי לווים – דבר שאינו סביר בהתחשב בגודלו של הבנק בתחום המשכנתאות.

סיכום: מתי ואיך נכון להקפיא את תשלומי המשכנתה

נתחיל מהסוף: לא כדאי להקפיא משכנתה אם לא חייבים.

במהלך חצי השנה האחרונה, ובעיקר בתחילת הגל הראשון של הקורונה, היו המון לווים שהקפיאו משכנתאות - פשוט כי היה אפשר. חלקם חשבו, בעקבות הפרסומים השונים, שמדובר בהטבה, ומיהרו לנצל אותה. וחלקם פשוט ראו בהקפאת המשכנתה אפשרות לקבלת אשראי זול (הקפאת המשכנתה שווה מבחינה כלכלית כהלוואה חדשה, בגובה התשלומים שהוקפאו ובריבית ההלוואה המקורית. מכיוון שהלוואת המשכנתה הינה מההלוואות הזולות בשוק, הקפאת תשלומים נתפסה כאשראי נוח, זול וזמין).

כיום, לאחר שאנו מודעים יותר להשלכות שיכולות להיות להקפאת המשכנתה על דירוג האשראי העתידי בבנק – אפשר לומר, שלמעט במקרים חריגים, לא כדאי להקפיא תשלומי המשכנתה אם אין צורך מהותי בכך.

סיכום: מתי ואיך נכון להקפיא את תשלומי המשכנתה

לא משנה עד כמה עלולה להשפיעה הקפאת המשכנתה על דירוג האשראי הפנימי בעתיד – חזרת תשלום במשכנתה משפיעה הרבה יותר. וזאת בנוסף לעובדה שאכ"מ גם מופיע במאגר נתוני האשראי של בנק ישראל, ומשפיע באופן ישיר על דירוג האשראי של לשכות האשראי.

גם לחשש מתשלומי ריבית נוספים אין הרבה משקל במקרה של צורך אמיתי. כי ריבית הפיגורים במשכנתה (6.5% + P) גבוהה יותר כמעט מכל ריבית קיימת במשכנתאות.

ניתן לומר שמי שזקוק לאשראי לתקופה קצרה יחסית, נניח לחודשיים, עקב יציאה לחל"ת כאשר הוא יודע שישוב לעבודתו בקרוב – נכון יותר להשתמש באפשרות של הלוואה צרכנית במקום בחלופה של הקפאת משכנתה. (וזאת למרות שבתקופה הקרובה ההחזרים החודשיים שלו יהיו גבוהים יותר, עד לסיום תשלום ההלוואה הנוספת).

אך מנגד ניתן לומר שמי שזקוק לאשראי לתקופה ארוכה יחסית, ונמצא בחוסר וודאות לגבי עתידו התעסוקתי עד כדי הזדקקות להסבה מקצועית, נראה כי נכון עבורו להשתמש באפשרות של הקפאת המשכנתה לתקופה ארוכה, ולנצל את זמן ההקפאה על מנת לארגן את התחייבויותיו מחדש. (בצד הקיצוני של אפשרות זו ניתן למנות משקי בית שסביר להניח שלא יוכלו לעמוד בעתיד בתשלומי ההלוואות, ולא מן הנמנע שצריכים לנצל את תקופת ההקפאה על מנת למכור את ביתם, ולמצוא דיור חלופי, ולא להגיע למצב בו הם נכנסים להליכי כינוס, בו כנראה ישלמו עשרות עד מאות אלפי שקלים נוספים בגין הליכי המימוש, ההוצאות המשפטיות, וריביות הפיגורים).

ונסיים באמצע: שיפור התרזים באמצעות ההקפאה.

מכיוון שהקפאת המשכנתה אינה פוגעת בדירוג האשראי של לשכות האשראי [12], ועלולה לפגוע רק בדירוג האשראי הפנימי של הבנק בו בוצעה ההקפאה. במידה והלקוח לא מתכוון למחזר את המשכנתה, או לקחת משכנתה נוספת בשנתיים הקרובות (התנהלות משכנתה מוציאים שנתיים אחורה). או/ו במידה וייקח הלוואה נוספת בעתיד ממילא אין לו בעיה לקחת אותה בבנק אחר – הרי שאין לו חשש ריאלי לפגיעה כתוצאה מבקשת ההקפאה. במקרה כזה, במידה ויש לו כיום תועלת כלכלית משמעותית מיצירת תזרים בעלות נמוכה – נכון לשקול לבצע הקפאה.

[12] במקרה של לשכות האשראי, ניתנה הוראה מפורשת של בנק ישראל. בנוסף הנתונים על פי חוק נתוני האשראי נשמרים למשך 3 שנים בלבד. כך שגם אם סטטיסטית הם יכולים להשפיע בעתיד, אחרי 3 שנים, כבר אין לכך משמעות.

הדוגמא המובהקת והברורה לכך הינה לקוחות שהם 'צרכני אשראי' המנסים לצאת לדרך חדשה. ועכשיו יש להם הזדמנות נוחה לעשות זאת. לקוחות אלו מאופיינים בכך שלרוב הספיקו לצבור מספר הלוואות לגורמים שונים, המקשים מאוד על התזרים. עד היום הפתרון לרוב היה באמצעות מחזור של כלל ההלוואות כהלוואה לכל מטרה בשיעבוד הנכס, וכיום אפשר להשתמש גם בהקפאת משכנתה כחלופה טובה וזולה, המוצגת בהרחבה בחלק הבא:

שיפור התזרים באמצעות ההקפאה

למרות כל החסרונות והבעיות בהקפאת משכנתה, לא ניתן להתעלם מכלי העבודה החשוב שיכול לתת מענה ללקוחות לטווח ארוך, והכוונה היא בעצם לביצוע סוג של "Restart".

כולנו מכירים את הלקוחות שבאים לייעוץ אבל כל מה שאנחנו רואים בדפי החשבון זה חושך בעיניים, זה יכול להיות החזרי הלוואות בריביות זוועתיות ובהרבה מקרים גם הלוואות חוץ בנקאיות, כאלה שקל לקחת וקשה להחזיר, ויש כמובן את הלקוחות שלא מבינים למה הם לא סוגרים את החודש ואז מתברר שהם מחזירים בחודש להלוואות יותר ממה שהם מרוויחים.

בימי שגרה כלי העבודה שלנו ללקוחות אלו, זה פריסה מחדש של ההלוואה לדיור, והגדלת האשראי לכל מטרה באמצעות משכנתה ככל שניתן, וזאת על מנת להרוויח פריסה ארוכה והקלה בהחזר החודשי.

אז מה השתנה עכשיו? במצב הנוכחי מומלץ לבדוק את כלי ההקפאה, במידה וזה יכול לשחרר את הלקוח ולסגור לו התחייבויות מעיקות והסדרת פעילות מחדש, אין סיבה לרוץ לבנק לקבל הלוואה לכל מטרה של 100,000 ₪, אם דרך ההקפאה ניתן להגיע לאותה תוצאה, ועוד בריביות של הלוואה לדיור.

לדוגמא, לקוח שיש לו משכנתה בהחזר חודשי של 5,000 ₪. ובנוסף גם הלוואה צרכנית שלקח לרכישת רכב, קצת הלוואות דרך כרטיס האשראי, ואוברדרפט של 20,000 ₪. ללקוחות כאלו הרבה פעמים קשה לצאת מ'גלגל הקסמים' אליו הם נכנסו, ודווקא באמצעות הקפאת המשכנתה לטווח ארוך הם יכולים לסגור את כל ההלוואות הנוספות המעיקות על ההתנהלות היום יומית. למשל באמצעות הקפאת המשכנתה לתקופה של שנה, יוכלו ליצור תזרים של 60,000 ₪ שיאפשר להם לסגור את האוברדרפט, את הלוואות כרטיסי האשראי, ולצמצם או לסגור לחלוטין את הלוואת הרכב.

אך כמובן הכלי הזה מתאים לביצוע רק אחרי ייעוץ ובדיקת אלטרנטיבות, שימוש לא מושכל בהקפאה במקרים כאלה, יכול רק לדרדר את מצב הלקוח.

כיצד נכון לבצע את ההקפאה

כפי שכתבתי למעלה, מי שנצרך לבצע הקפאה מחשש לאכ"מ – שיעשה זאת. כי הפגיעה בדירוג האשראי כתוצאה מאכ"מ הינה משמעותית ביותר.

אך גם מי שנדרש לכך, כדאי לשים לב לשתי נקודות חשובות:

נכון לשקול לקחת הלוואה נוספת במקום להקפיא את המשכנתה, אפילו במקרה שעלות הריבית בהלוואה הנוספת תהיה יקרה יותר.

לווה שביקש להקפיא את תשלומי ההלוואה נתפס כלווה שמתקשה לעמוד בתשלומיו. לעומת זאת לווה שלקח הלוואה נוספת, ומשלם בעזרתה את ההלוואה הראשונה, נתפס בעיני מחשב הבנק, כלווה שעומד בהתחייבויותיו.

אם לדוגמא, יש קושי תזרימי של 3 חודשים, וההחזר החודשי עומד על 5,000 ₪ בחודש, ככל הנראה, תשלומי הריבית הנוספים על הלוואה של 15,000 ₪, הנובעים מההפרש שבין ריבית המשכנתה לבין ריבית של הלוואה קמעונאית חדשה (בריבית יקרה יותר) – מצדיקים את השמירה על דירוג האשראי הפנימי בבנק .

גם אם מבקשים להקפיא תשלומים, לא להקפיא מעבר למה שבאמת צריך.

עדיין לא ניתן לדעת כיצד בקשות ההקפאה בתקופה הנוכחית ישפיעו על דירוג האשראי העתידי בבנקים. אבל ייתכן מאוד שמבחינה סטטיסטית יהיה בעתיד הבדל בין לווים שביקשו להקפיא משכנתה ל-3 חודשים, לבין לווים שביקשו להקפיא משכנתה ל-3 חודשים ולאחר מכן ביקשו להאריך ל-6 חודשים, ואפילו ל-9 חודשים.

ייתכן למשל שמחלקות המחקר הפנימיות בבנקים השונים יגלו בעתיד שכמעט כל מי שביקש להקפיא ל-3 חודשים, חזר לשלם לאחר מכן בצורה תקינה. ואילו אצל אחוז משמעותי מהלווים שההקפאה שלהם נמשכה מעל ל-6 חודשים, נצפו לאחר מכן גם כשלים בהמשך תשלומי ההלוואה.

כבר היום יש שוני בעיני המאשרים בין לקוחות שהקפיאו משכנתה בסבב הראשון, ובין לקוחות המבקשים להקפיא משכנתה היום, או חמור מכך, לקוחות שביקשו להאריך את תקופת ההקפאה. בסבב הראשון היו בקשות להקפאה של 25% מהמשכנתאות, היום נשארו כ-10% בלבד [13]. ידוע בבנקים שבסבב ההקפאה הראשון היו לווים רבים שהקפיאו 'סתם כי אפשר', או מפחד וחשש עתידי, ולאחר שהבינו שיש לכך גם השלכות כלכליות ביקשו לחזור ולשלם כרגיל. ולכן בשיקולי האשראי האישיים הם אינם נתפסים כבעייתיים. לעומת זאת, אצל לווים שביקשו כעת להאריך עוד את תקופת ההקפאה, הדבר כבר מדליק נורה אדומה משמעותית לגבי יכולתו של הלווה לעמוד בהתחייבויותיו (בדומה לכך גם יש הבדל תפיסתי בין מי שביקש להקפיא משכנתה ל-3 חודשים בסבב הראשון, לבין לווים המבקשים להקפיא את המשכנתה עכשיו).

כמובן שלא ניתן לדעת היום מה ילד יום, אבל ככל הנראה ככל שתקופת ההקפאה תהיה קצרה יותר – גם מצבו של הלקוח בעתיד ייתפס טוב יותר בעיני הבנק. וכמובן שככל שתקופת ההקפאה קצרה יותר, כך קטנים גם תשלומי הריבית הנוספים בגין ההקפאה.

[13] 12% נכון לחודש אוגוסט, על פי הפרסום האחרון של בנק ישראל

תם ולא נשלם

לאחר שנגענו בנקודות המשמעותיות שצריך לבחון לפני המלצה על דחיית תשלומי ההלוואה, אפשר להתפנות קצת להרחבת אופקים ? ולגעת בסוגיות מקצועיות החורגות מעבר לשאלה הפרטנית של לקוח ספציפי, ומעניקות תמונת מצב מלאה ורחבה יותר על העולם בו אנו פועלים.

אני רוצה להעלות נושא למחשבה, ולסיים בסיפור יפה על זוגיות אמיצה.

האם דחיית תשלומי הלוואות טובה לבנקים?

נקודה מעניינת מאוד מבחינה מקצועית הינה השאלה: האם ההקפאה טובה לבנקים או לא? כלומר האם הבנקים מרוויחים מכך שלווים מקפיאים את המשכנתה שלהם?

לפני כחצי שנה ההתייחסות הגורפת הייתה לכך שמדובר בהטבה ללקוחות, שהבנקים מצידם היו מעדיפים שלא לתת.

לאחר שנעשו ההקפאות ההמוניות התברר, לפחות בחלק מהבנקים, כי הדבר רווחי מאוד לבנק.

מה קרה בדרך?

באופן בסיסי הבנקים מעדיפים, ובצדק, שלווים לא יבצעו דחייה של התשלומים. הסיבה המרכזית הינה שבאופן רשמי זה נוגד את המודל הכלכלי עליו עובד הבנק. הבנק עובד על בסיס לוח תזרימי צפוי, ומניח שרובם המוחלט של ההלוואות ישולמו במועד. ברגע שהרבה הלוואות לא משולמות במועד הבנק נכנס באופן טבעי למגננה. המודל על פיו הוא עובד מפסיק לפעול באופן תקין, והוא נכנס למצב של חוסר ודאות (זוכרים את קפיצת הריביות האסטרונומית שהייתה בחודש מרץ?). אלא שלאחר שמצב הדברים נרגע, והדברים חזרו למסלולם, התברר שדחיית התשלומים הביאה לגידול ריאלי בתיק האשראי של הבנקים. במילים אחרות, אם כל חודש נפרע בבנק אשראי בגובה של 1 מיליון ₪, הבנק צריך למכור אשראי חדש בגובה 1 מיליון ₪ רק בשביל שתיק האשראי הכולל שלו לא ירד. אבל אם פתאום, בגלל הקפאות המשכנתה היה פרעון אשראי של חצי מיליון ₪ בלבד, אז הבנק צריך למכור פחות אשראי כדי לעמוד ביעד, או לחילופין במידה והוא ממשיך למכור כרגיל – תיק האשראי שלו גדל.

חישבו על הסיטואציה הבאה: חבר ממש טוב שלכם מבקש מכם הלוואה גדולה של 300,000 ₪ לשנה ללא ריבית, ונותן לכם ערבות רצינית עבור ההלוואה (ערבות שלא חלמתם לממש כמובן, כי אתם חברים, אבל חשוב שתהיה ליתר ביטחון). מגיע החבר אחרי שנה ואומר לכם שאין לו כסף להחזיר כרגע, אבל הוא מבטיח לגייס את הכסף ולהחזיר לכם תוך 3 חודשים. בהתחלה אתם לא יודעים מה לעשות, אבל מחליטים שאין לכם ברירה ועדיף לכם לחכות עוד 3 חודשים, מאשר להתחיל עכשיו להתעסק עם מימוש הערבות. על הדרך החבר מבטיח פיצוי של 30,000 ₪ על האיחור. באותה נקודת זמן הייתם מעדיפים לקבל את הכסף חזרה ולסגור את העניין, אבל אין לכם ממש ברירה, ואתם נאלצים לחכות. החבר מגיע לאחר 3 חודשים עם צ'ק על סך 330,000 ₪, לפרעון מלוא החוב, בתוספת הפיצוי על האיחור. עכשיו פתאום אתם ממש שמחים על כך שהוא איחר ב-3 חודשים, והרווחתם 30,000 ₪ בלי לעשות כלום. ועכשיו השאלה: האם הייתם מלווים לו שוב?

זה מה שקרה עקב ההקפאות. לאורך השנים לווה שביקש להקפיא את תשלומי המשכנתה שלו נתפס כלווה שלא עומד בהתחייבויותיו. ולכן ההתייחסות אליו במערכת הבנקאית הייתה שלילית. כשהתחיל הסגר הראשון מבחינת הבנקים 'נכפה עליהם', לאור המצב, לאשר ללקוחות לדחות את תשלומי המשכנתה. לאחר תקופה לא ארוכה התברר שמדובר בתרחיש שהמודל לא לקח בחשבון, והקפאות המשכנתה הגורפות לא בהכרח מעידות על כך שהלווים לא מתכוונים לעמוד בהתחייבויותיהם. מכיוון שמבחינה כלכלית הקפאה כמוה כאשראי חדש – בהנחה שכל אותם לווים שהקפיאו את המשכנתאות בעקבות הקורונה אכן יעמדו בתשלומים בסופו של דבר – יתברר שהקפאת התשלומים רווחית לבנק [14].

למה זה מעניין? הבנקים למשכנתאות מאפשרים היום ללקוחותיהם להקפיא את תשלומי המשכנתה שלהם, גם הרבה מעבר להנחיה המחייבת של בנק ישראל. הדברים מפורסמים באמצעי התקשורת השונים, מה שהביא רבים מהלווים לבקש הקפאת משכנתה, גם כשאין צורך אמיתי בכך, או לחילופין - להאריך את תקופת ההלוואה מעבר לנדרש.

ככל שמדובר בשירות לציבור בלבד, והבנק כשלעצמו לא היה מעוניין בכך, קשה לבוא בטענות לבנקים על הפרסום הנרחב שהם נתנו לנושא, ועל האפשרות הקלה להקפאה מהירה, מבלי שהלווה מבין את המשמעות הכלכלית של הבקשה [15]. אך במידה והקפאת המשכנתה בסופו של דבר תורמת גם לרווחי הבנק, יש יותר מקום לטענות שמעלים רבים מיועצי המשכנתאות על כך שלווים ממהרים להקפיא את המשכנתה שלהם, מבלי שהוסברה להם משמעות העניין. (הערה חשובה [16]).

[14] עניין נוסף שיש לו משקל משמעותי בנושא הינו כמה 'בלאגן' וכח אדם דורשות הקפאות המשכנתה בבנק. בהקשר זה יש הבדל משמעותי בין בנקים בהם התהליך נעשה כמעט כולו באופן דיגיטלי, לבין בנקים בהם נדרשת יותר התערבות והתעסקות של העובדים בבנק עם ניירת הבקשות להקפאה. אפשר לראות בהקשר זה הבדל משמעותי בין בנקים שכבר היו רגילים לבצע הקפאות משכנתה, ועכשיו רק נדרשו להרחיב את הפלטפורמה, לבין בנקים שלא היו רגילים להתעסק ביום יום עם הקפאות משכנתה, ועכשיו פתאום נדרשו ל'הקים' ולעבות את המערך, מה שגזל הרבה כח אדם שהופנה לטובת העניין ממשימות אחרות בבנק.

[15] עצם הפרסומים באמצעי התקשורת, והקידום התדמיתי שעושים הבנקים בעזרתו – אינם בעיה. במידה ומדובר באמת ב'הקרבה' וויתור מצידו של הבנק, לגיטימי לחלוטין שהוא יעשה על כך יחסי ציבור. בדיוק כמו שכל פעם שגוף גדול מבצע תרומה משמעותית לטובת הציבור, הוגן ונכון שהוא גם יקבל על כך הכרה.

[16] אין ספק בכך שכל הבנקים למשכנתאות איפשרו את הקפאת התשלומים ללקוחותיהם מתוך שירות לציבור, ולא במחשבה על רווחים. ואין ספק גם שהבנקים היו לכתחילה מעדיפים שלא להזדקק לצורך לאפשר הקפאת תשלומים, ושההלוואות ישולמו כסידרן.

הנקודות שהעליתי הינן רק בבחינה של לאחר מעשה. ומתוך טענה שאם יש בכך גם רווח לבנק, גם אם לכתחילה הדבר נעשה על מנת לעזור ללקוח, יש לכך משמעות מבחינת חובת הבנק לגילוי נאות.

גילוי נאות ללקוח

נושא משמעותי ביותר, אשר אינו מקבל התייחסות מספקת ברוב הבנקים למשכנתאות, הינו הגילוי הנאות ללקוח לפני ביצוע ההקפאה.

גם לפי עמדת בנק ישראל, הקפאת משכנתה שקולה מבחינה כלכלית למתן הלוואה חדשה. ולכן ראוי ונדרש שהבנקים למשכנתאות יציינו בפני הלקוח את המשמעות הכלכלית של ההקפאת המשכנתה.

בסבב הראשון של משבר הקורונה, בחודש מרץ, כשמאות אלפי עובדים יצאו לחל"ת בהפתעה, נוצר לחץ גדול על הבנקים לאפשר דחיית תשלומי הלוואות. ואכן כל הבנקים אפשרו להקפיא את תשלומי משכנתה, ראשית עפ"י החלטה פנימית, ובהמשך גם לפי הנוהל הרשמי של בנק ישראל שיצא מאוחר יותר, בחודש מאי, וחייב את הבנקים לאפשר זאת.

באותה נקודת זמן נדרשה תגובה מהירה. ולאף אחד לא היה זמן להתעסק עם גילוי נאות ללקוח. ולכן באותה נקודת זמן (כמעט) לא עלתה ביקורת על נושא זה.

אבל מאז עברה למעלה מחצי שנה, די זמן לכל הדעות, ועדיין לא כל הבנקים נותנים את המידע הרלוונטי ללקוח טרם ביצוע ההקפאה. ישנם בנקים שמפנים ל"מחשבון הקפאת משכנתה", ישנם בנקים המפנים לדף מידע לדוגמא (עם דוגמאות כלליות, אך לא מאפשרים סימולציה על משכנתה של הלקוח), וישנם בנקים המסתפקים בהערה באתר על כך שיש להקפאה השלכות כלכליות, ללא פירוט או דוגמאות.

להקפאת המשכנתה עלולה להיות משמעות כלכלית גדולה מאוד מכמה בחינות. כבר כחצי שנה מתקיימים דיונים מקצועיים, ונשמעים דעות לכאן ולכאן, האם הקפאת המשכנתה הינה צעד כלכלי נכון, או לא.

האמת היא שצריך בהקשר זה לבחון כל מקרה לגופו, והדרך הנכונה והפשוטה ביותר לעשות זאת הינה שהבנק ישקף ללקוח את המשמעות הכלכלית של ההחלטה – ואז הלקוח יוכל להחליט האם הדבר כדאי לו, או לא.

שיקוף מלא ללקוח (גילוי נאות) הינו כל כך פשוט ליישום (חישוב פשוט שממילא קיים בבנקים), ובעל משמעות כל כך גדולה עבור הלקוח - שכן באמצעותו יוכל הלקוח להחליט באופן מושכל ופשוט, האם ההקפאה משתלמת לו או לא – מפתיע לגלות שלא כל הבנקים למשכנתאות מנגישים את המידע הנדרש ללקוחותיהם באופן מלא.

זוגיות אמיצה

מכירים את הסיטואציה בה אשה פולניה (אמיתית) שואלת את בעלה: "אתה יכול בבקשה להוריד את הזבל?". היא בסה"כ שואלת בצורה נחמדה שאלה תמימה, אבל אין שום סיכוי שהבעל הנבון לא יבצע את המבוקש באופן מיידי, ועם תחושה כאילו ממילא זה מה שהוא התכוון לעשות.

הסיטואציה הזו דומה באופן מדהים ליחסים הזוגיים הנהדרים של בנק ישראל והבנקים.

לפעמים בנק ישראל דורש, לפעמים הוא משתף במה הוא היה רוצה שיהיה, ולפעמים הוא רק שואל...

וכמו בזוגיות טובה, דביקה וארוכת שנים - הבנקים רגישים גם לרמזים הכי עדינים, ויודעים כבר לבד מה עליהם לעשות...

וכמו בזוגיות אמיתית... לא סתם חלק מהאמירות נעשות בצורה של הנחיה, חלק בצורה של שיתוף בציפייה, וחלק ברמיזה ובצורה של שאלה.

הנושא של הקפאת המשכנתה הינו דוגמא מושלמת על מנת להציג את מערכת היחסים המורכבת בין הרגולטור, בנק ישראל, לבין הבנקים המסחריים.

בנוגע להקפאת המשכנתה בנק ישראל הוציא הנחיה מחייבת לבנקים למשכנתאות לאפשר דחיית תשלומים, בנוסף לכך בנק ישראל הנחה את הבנקים כי בדיווח שלהם למאגר נתוני האשראי אין לדווח על דחיית התשלומים כסוג של פיגור, וכן הנחה את לשכות האשראי שלא לפגוע בדירוג האשראי של הלקוחות בעקבות הקפאת המשכנתא בתקופת הקורונה.

בנוסף בנק ישראל כתב כי בכל הנוגע ללקוחות בפיגור הוא מצפה מהבנקים "לפעול ברגישות כלפי הלקוחות ולהימנע, ככל הניתן, מנקיטת הליכים משפטיים", ותחת זאת לנסות להגיע להסדרי תשלומים.

בכל הנוגע לדירוג האשראי הפנימי של הבנקים, בנק ישראל רק שאל את הבנקים האם הקפאת התשלומים בעקבות הקורונה פוגעת בדירוג האשראי של הלקוח – וכלל הבנקים השיבו בשלילה?.

החלק האחרון מעניין ביותר. כפי שצוין לעיל, ידוע לנו באופן מוחלט שב'סבב הקורונה הראשון' היו בנקים שפגעו בדירוג האשראי הפנימי של לווים שביקשו להקפיא את המשכנתה שלהם. ואילו, לפני כשבוע, בעקבות כתבה שפירסמה בנושא כתבת גלובס, הילה ויסברג, ענה הפיקוח על הבנקים כי כלל הבנקים הודיעו לו כי הם אינם פוגעים בדירוג האשראי (הפנימי) של לקוחות המבקשים להקפיא את המשכנתה.

ככל הנראה העניינים השתלשלו בצורה הבאה:

באופן מוצדק, אצל חלק מהבנקים למשכנתאות, לקוחות שהקפיאו משכנתה מורידים את דירוג האשראי של הלקוח בבנק. כאשר התחילו 'הקפאות הקורונה' באופן אוטומטי המחשב של הבנק סיווג גם לקוחות אלו באופן שלילי דבר שפגע בדירוג האשראי שלהם בבנק. בעקבות כך הגיעו תלונות לבנק ישראל, בין היתר דרך פניות של 'התאחדות יועצי המשכנתאות' שפנתה לבנק ישראל מספר פעמים בעניין, דבר שהביא את בנק ישראל לשאול את הבנקים "האם הם פוגעים בדירוג האשראי הפנימי של לקוחות בעקבות הקפאת המשכנתה בתקופת הקורונה?". לאחר שהתקבלה השאלה גם הבנקים שאצלם הקפאת המשכנתה פגעה בדירוג הפנימי, טיפלו בעניין במהירות, והחזירו תשובה שלילית לבנק ישראל.

בנק ישראל הינו רגולטור חזק ביותר, ועמדתו של בנק ישראל מתקבלת באופן מוחלט ומלא אצל הבנקים, (כמעט) ללא עיגולי פינות. אך יחד עם זאת בנק ישראל מטיל אחריות גדולה מאוד על הבנקים, ובמקביל לרגולציה ההדוקה והמעקב הצמוד, בהרבה מאוד נושאים בנק ישראל בכוונת מכוון לא אומר מה צריך לעשות אלא משאיר לבנקים לפרש איך ליישם את ההנחיה בפועל.

מדוע בנק ישראל משאיר את ההחלטה הסופית בידי הבנקים גם כאשר ברור לו מה הוא רוצה שיקרה? הסיבה היא: האחריות הגדולה המוטלת על הבנקים לניהול הסיכונים שלהם.

בסופו של דבר הבנק מחויב לעמוד ביחסים מחמירים של איכות אשראי ולווים, ואם יהיו יותר מידי כשלים בהלוואותיו, הוא יצטרך לתת על כך את הדין. לכן על הבנק מוטלת האחריות לנהל את המודלים של סיכוני הלווה וסיכוני ההלוואה. ובנק ישראל, כגישה, נמנע לחלוטין מלהתערב לבנקים במדיניות ניהול הסיכונים הפנימית שלהם, על מנת שלא לפגוע באחריות המוטלת על כתפיהם. לעניינינו... אם בנק מסוים סבור שלווה שמבקש להקפיא את תשלומי ההלוואה שלו הינו לווה בעייתי – יש לו חובה מקצועית לתת לכך ביטוי בדירוגיו הפנימיים. ולכן בנק ישראל לא הורה לבנקים כיצד לפעול בעניין, רק רמז להם שהקפאות התשלומים בעקבות הקורונה אינן מצב שוק רגיל, אלא עניין מערכתי, ולכן בתקופה הנוכחית בקשה לדחיית תשלומים אינה בהכרח מעידה על כך שהלווה בעייתי.

בנק ישראל

באופן מובהק ניתן לומר שבבנק ישראל ישנה אוזן קשבת להארות והערות, והוא מעסיק אנשי מקצוע רציניים ביותר באגף הפיקוח על הבנקים, ובפניות הציבור. ואכן, ברגע שבנק ישראל זיהה שיש מצוקה בציבור הוא הנחה באופן גורף לאפשר הקפאת תשלומים, ולהימנע ככל הניתן מנקיטת הליכים משפטיים. ובהמשך האריך פעמיים נוספות את אפשרות הקפאת התשלומים, בהתאם לצורך בקרב הציבור.

אבל בנק ישראל במובן מסוים, ניסה לאחוז את החבל משני קצותיו, וייתכן שגרם בכך יותר נזק מתועלת. בד בבד עם הדרישה לאפשר ללווים להקפיא את תשלומי ההלוואה שלהם, ולדחות ככל הניתן נקיטת הליכים משפטיים במקרה של כשל, בנק ישראל גם מצפה מהבנקים לפעול לגביה שוטפת ומלאה של ההלוואות, ומתוך דאגה ליציבות הבנקים בודק הבנק המרכזי כל הזמן כמה לווים חזרו לשלם, לכמה האריכו עוד את דחיית התשלומים, וכו'.

כלומר, יחד עם ההנחיה הלא רשמית שלא לפגוע בלווים המבקשים להקפיא את תשלומי ההלוואה, בנק ישראל גם לוחץ על הבנקים מהצד השני, ומבקש לוודא כל הזמן את איכות האשראי שלהם, וכיצד הקפאות המשכנתה משפיעות על תיק האשראי של הבנק. כך לדוגמא פרסם אתמול, 11.10.20, בנק ישראל הוראה המחייבת את הבנקים לדווח באופן מפורט בדוחות הרבעוניים את סוגי ההקפאות השינויים בתנאי החוב והיקפם, השפעתם על ניהול הסיכונים, וסיווג החובות בבנק.

מה קורה אם הבנק סבור שלווה שהקפיא משכנתה הינו לווה בעייתי, ויש סיכון סביר להעמיד לו בתקופה הנוכחית אשראי נוסף?

במילים אחרות: במקרה שבו הבנק סבור שהלווה שהקפיא משכנתה הינו לווה בעייתי ובשל כך יש סיכון להעמיד לו אשראי נוסף בתקופה הנוכחית, הבנק נמצא בין הפטיש לסדן.

מצד אחד הבנק "יקבל בראש" במידה ויעמיד לו אשראי, ויאלץ לסווג את ההלוואה להלוואה בסיכון.

ומצד שני הבנק "יקבל בראש" במידה ויסרב לתת לו אשראי בגלל שביקש הקפאה.

מה הפתרון? פשוט מאוד: לא לאשר אשראי. אבל לא לנמק את זה בכך שהייתה הקפאת משכנתה.

הרי, למעט מקרים ייחודיים, אין שום הגיון בעולם שאם לווה ביקש הקפאת משכנתה לפני שבוע, והיום מגיע לבנק ומבקש הלוואה לכל מטרה של 150,000 ₪ - שהבנק, או איזה שהוא מלווה רציונלי, יאשר לו את הבקשה.

בסבב הקורונה הראשון הבנקים השונים אמרו באופן מפורש ללקוח שנמצא בהקפאה שהדבר משפיע על שיקולי האשראי בהלוואות חדשות. היום אף אחד לא מוכן להודות בזה בפומבי (אלא רק שלא לציטוט בשיחות אישיות). מה שקרה באמצע זה שבנק ישראל הראה לבנקים שהוא מצפה שלא לפגוע בלווים שביקשו הקפאה. 'הנחיה' שעזרה בחלק מהמקרים, ובחלק מהמקרים הדברים נשארו כשהיו, עכשיו פשוט יותר קשה להתמודד עם זה.

אנחנו, יועצי המשכנתאות, מכירים את זה טוב מהניסיון המר שלנו בנושא הזכאות. לפני כמה שנים היה ברור שחלק מהבנקים פוגעים בריבית של לקוחות המבקשים לקחת הלוואת זכאות מכספי תקציב, והצטברו לכך הוכחות חותכות שהועברו לבנק ישראל. בנק ישראל בתגובה הוציא הבהרה לבנקים כי אין לפגוע בריבית של לקוחות המבקשים לקחת הלוואת זכאות. ומאותו היום כמעט ולא ניתן לקבל בסמיכות אישור עקרוני עם ובלי זכאות. כלומר, בחלק מהבנקים נעשה שינוי קל, וחודדו הנהלים, אך בשטח אנחנו רואים/מרגישים שלפעמים שימוש בהלוואת הזכאות עדיין פוגעת בלווים, רק שעכשיו הבנקאים מאוד נזהרים ממקרים מובהקים, ומאוד קשה להביא דוגמאות והוכחות בלי ל'הפוך את העולם'.

לפעמים עדיף שהמציאות תהיה פחות אופטימלית, אבל לפחות תהיה שקופה, וכך נוכל לדעת איך להתמודד איתה. אפשרות זו עדיפה פעמים רבות על מצב שבו כלפי חוץ הכל נראה תקין, אבל בפועל המציאות בעייתית אך לא מוגדרת מספיק על מנת שניתן יהיה לדעת כיצד להתייחס אליה.

גם במקרה שלנו כנראה שעדיף היה להשאיר לבנקים את האפשרות לקבוע בעצמם כיצד הקפאת המשכנתה משפיעה על שיקולי האשראי העתידיים, ורק לבקש מהם לציין זאת במסגרת הגילוי הנאות ללקוח.

יונתן ברלינר