מה עדיף קל"צ או ק"צ? - חלק שני

בקל"צ אין חשיפה לשינויים בריבית או במדד המחירים לצרכן ולכן הוא הבטוח והסולידי ביותר. וכנהוג בעולם הכספים על ביטחון וודאות משלמים, והרבה. אז האם באמת הקל"צ הוא המסלול היקר ביותר? אם לא, איך זה שהמסלול הכי נח ומבוקש הוא גם בין הזולים ביותר? השבוע ננסה לעמוד על שורש העניין...

הקל"צ - המסלול היקר ביותר

אבל קודם נתחיל מהשלמה לשבוע הקודם:

מספר יועצים שאלו, ובצדק, על פי אלו תחזיות נעשו החישובים?

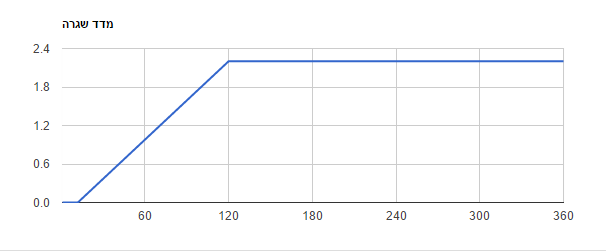

אז ככה, החלק של השבוע הקודם (שנכתב לפני שבועיים) חושב תחת ההנחות הבאות, 0.5% בשנה הראשונה, ועליה הדרגתית החל מהשנה השניה עד ל- 2.4% בעוד 10 שנים.

בנתיים שונו התחזיות והחישובים השבוע נעשים תחת ההנחות הבאות: 0% בשנה הראשונה ועליה מהשנה השנייה עד ל- 2.2% בעוד 10 שנים. מצ"ב תמונה להמחשה.

רובם הגדול של היועצים ממליצים ללקוחותיהם בשנים האחרונות על מסלול הקל"צ, בגלל שאחרי הפריים, שהוא יוצא פעמים רבות הזול ביותר ביחס למסלולים האחרים לתקופת משכנתא ממוצעת, במידה ולא מתוכננים פרעונות מוקדמים.

למרות, ובגלל שאנו רגילים לחשוב על הקל"צ כמסלול כה זול חשוב להדגיש את השאלה - למה? ההיגיון היה צריך להיות שלקוח שייקח את הקל"צ ישלם יותר! הרי רוב הציבור שונא סיכון, ומוכן עקרונית לשלם יותר עבור יציבות וביטחון, הרי שהריבית בקל"צ אמורה להיות גבוהה קצת יותר מהמצופה על פי האינפלציה החזויה עקב קניית ה'מרכיב הביטוחי' במסלול שמבטיח לו וודאות יציבות וביטחון.

ואם כך או שעובדו עלינו, או שפיספסנו משהו, או ששתי האפשרויות נכונות.

במצב שוק נורמלי כאשר משווים בין ק"צ לקל"צ אמורים להגיע לתוצאה זהה מבחינת הערך הכלכלי, כלומר שהפרשי הריביות בין שני המסלולים ישקפו את האינפלציה החזויה לאותה התקופה. לדוגמא, אם על ק"צ ל-20 שנה מקבלים 3.5% והאינפלציה החזויה לתקופה זו עומדת על 2% אז היינו מצפים לקבל בקל"צ לפחות 5.57% (1.035*1.02-1) או קצת יותר מכך עקב השנאה לסיכון.

צריך לזכור שהאינפלציה החזויה משוק ההון כפי שמפרסם בנק ישראל, כבר מגלמת בתוכה שנאת סיכון, כי גם בשוק ההון המשקיעים מעדיפים את הבטוח (במקרה זה הצמוד) ולכן הוא מתומחר בהתאם (ריבית נמוכה יותר). ועל כן ההפרש בין המסלולים הצמודים למסלולים הלא צמודים כוללים כבר את תחזית האינפלציה בתוספת מרכיב הסיכון. אם זאת יש הטוענים שבמשכנתא מרווח הסיכון צריך להיות גבוה יותר בגלל הגמישות הנמוכה. כלומר מהשקעה בשוק ההון אפשר לצאת בלחיצת כפתור, ועבור לקוח ממוצע להחליף משכנתא זה עניין של מספר חודשים, עם עלויות מחזור מאוד גבוהות.

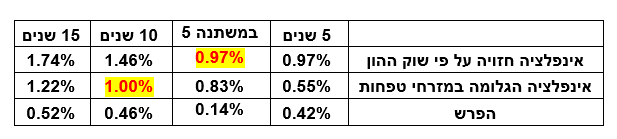

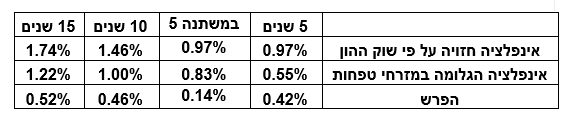

מנתוני עקום 0 שפרסם בנק ישראל ב-03.05 עולה שהאיפלציה הממוצעת החזויה ל-5 שנים הקרובות עומדת על 0.97%, ל-10 שנים הקרובות על 1.46%, ול-15 שנה הקרובות על 1.74%.

עכשיו נבחן ביחס לכך מה קורה בשוק המשכנתאות - על פי מה שמתמחרים הבנקים את העוגנים שלהם, ועל פי מה שהם נותנים בפועל לנוטלי המשכנתאות.

מהטבלאות שמפרסם בנק ישראל לצורך חישוב עמלת פרעון מוקדם, יוצא שהאיפלציה 'החזויה' בשוק המשכנתאות בחודש אפריל הייתה: 0.49% ל-5 שנים, 0.31% ל-10 שנים, 0.57% ל-15 שנה.

טבלת סיכום:

מהניתוח הקטן הזה אנו רואים במפורש שהבנקים נותנים משכנתאות בהפרשי ריביות נמוכים בהרבה בין המסלולים הצמודים לאלו הלא צמודים – ביחס למה שהם עצמם מגייסים.

ממה הדבר נובע? מהרגישות הגבוהה של הציבור לריבית, והמודעות הנמוכה בשנים האחרונות לסכנות שבמדד.

בשנים האחרונות מדד המחירים לצרכן היה אפסי, ולכן כבר נמצא הרבה פחות במודעות הציבורית. מנגד סכומי המשכנתא הפכו לגבוהים מאוד, והחזרי המשכנתא למשמעותיים במשק הבית הממוצע. מה שהביא לרגישות מאוד גבוהה לגובה הריבית.

הבנקים כמובן מרגישים זאת באוויר ומתמחרים בהתאם. אם הבנק יודע שהלקוח מוכן לקבל על עצמו הצמדה למדד לשנים רבות, רק בשביל הנחה של 0.5% בריבית, אין סיבה שייתן לו את ההפרש האמיתי אליו היה הלקוח יכול להגיע במידה והיה מודע לעניין.

מה שנקרא, על חוסר ידע משלמים, והרבה.

איך זה קשור אלינו היועצים?

1. אנחנו רואים על פי הנתונים הרשמיים שמפרסם ב"י שמי שלא לוקח יעוץ מקצועי משלם הרבה מאוד כסף סתם.

2. זה לא קשור. הרי אנו כיועצים יודעים עד לאן ניתן להגיע בכל אחד מהמסלולים.

לכן נעבור לבדוק מה קורה בשוק המשכנתאות 'האמתי' של יועצי המשכנתאות. כלומר נניח שהלקוח מקבל 1.5% מרווח, ואנו יכולים לקחת אותו לק"צ או לקל"צ, מהם הפרשי הריביות (האינפלציה הגלומה) שנקבל? או במילים אחרות כיצד הבנק מחשב לעצמו את עלות הגיוס של הכסף...

בבחינת הדברים נכון לבחון את, בנק לאומי, ובנק טפחות. אבל מכיוון שהם שונים מאוד בגישות החישוב שלהם, ויש לנתח כל אחד בפני עצמו, ננתח הפעם את בנק טפחות בלבד. ואת בנק לאומי נשמור לפעם אחרת.

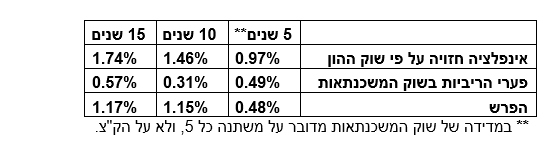

ב-01.05 'עלות הגיוס' (העוגן) האפקטיבית של בנק טפחות היתה:

עכשיו נשווה את האינפלציה הגלומה בתמחור של טפחות ביחס לבנצ'מרק משוק ההון:

אם ננתח את הנתונים נראה שבמשתנה כל 5 הפרשי הריביות בין המסלול הצמוד למסלול הלא צמוד די משקף את הציפיות משוק ההון. אבל בכל שאר המסלולים יש פערים גדולים מידי.

אם היינו בודקים רק את הריביות הקבועות היינו עלולים לטעות ולחשוב שהבנק מתמחר את הריבית הצמודה בכחצי אחוז גבוה יותר מהסיבות שמנינו למעלה. אבל במשתנה כל 5 אנו רואים שההפרש קטן והגיוני. אם כן למה יש פער כה גדול בקבועות?

הסיבה נעוצה במח"מ:

המח"מ הינו 'משך חיים ממוצע' – כלומר בתוך כמה זמן בממוצע משולמת ההלוואה. ועל פיה נקבעת הריבית של ההלוואה.

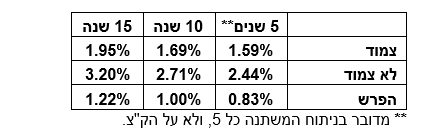

המח"מ של הלוואה בשוק ההון ל-15 שנה, ארוך בצורה משמעותית מהלוואה של 15 שנים בשוק המשכנתאות.

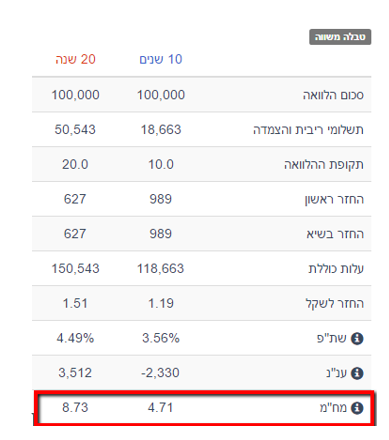

אג"ח ממשלתית שנפדית בעוד כ-10 שנים ב31/3/2027. המח"מ שלה הוא כ-9 שנים.

ואילו הלוואת משכנתא ל-10 שנים המח"מ שלה יעמוד על פחות מ-5 שנים. על מנת להגיע למח"מ של 9 שנים בשוק המשכנתאות (הזהה לגיוס של 10 שנים בשוק ההון), יש צורך להשוות למשכנתא של כ-20 שנה. (חושב לפי ריבית להיוון נומינלית של 4%).

הסיבה לפער זה נעוצה בעובדה שבשוק ההון הקרן נפרעת על פי רוב רק בסוף התקופה, בעוד שבשוק המשכנתאות הקרן נפרעת על פי רוב לאורך כל התקופה.

שימו לב שאם נחזור לטבלה למעלה ונשווה את האינפלציה ל-5 שנים משוק ההון לעומת האינפלציה הגלומה בבנק מזרחי במשכנתאות ל-10 , שמהווים מח"מ כמעט דומה נקבל תוצאה מאוד מאוד קרובה.