מה עדיף קל"צ או ק"צ?

כאנשי מקצוע עם ניסיון כולנו כבר יודעים לבנות תמהיל משכנתא אופטימלי ללקוח, פשוט כי יש לנו הרבה ניסיון. אבל כאשר באים לנסות ללמד מישהו חדש את החומר נתקלים בבעיה. מצד אחד נראה לנו מאוד פשוט, ואת הבסיס מצליחים להעביר מאוד בקלות. ומצד שני רואים שלא קל לסגור את כל הפינות, וגם לאחר חודשים רבים יש עדיין פערי ידע משמעותיים.

אחת הסיבות לכך הינה שאין מתודה מסודרת להעברת החומר, כפי שקיים במקצועות אחרים. זוהי משימה גדולה וכנראה שייקחו עוד מספר שנים עד שתתפתח תורה מסודרת בנושא. בינתיים עד שזה יקרה נישאר בשלנו ונוכל לעסוק בנושא הגדול להנאתנו מכל מיני זוויות שונות.

בחרתי לנסות להקיף נושא קטן של ההבדל בין קל"צ לק"צ, מכל מני זוויות שונות. הסדרה תכלול אי"ה 10 חלקים בנושא, שיפורסמו אחת לשבוע

לפניכם החלק הראשון.

מה עדיף קל"צ או ק"צ? - חלק ראשון

מה עדיף לקחת ק"צ או קל"צ? תשובה עקרונית לשאלה תחסוך לנו הרבה התלבטויות, וללקוח הרבה כסף. בשנים האחרונות רובם הגדול של יועצי המשכנתאות משתדלים לתת כמה שפחות מסלולים הצמודים למדד, ואילו הציבור הכללי עדיין לוקח ברובו מסלולים הצמודים למדד. עם זאת צריך לזכור שבעבר, לפני ירידת הריבית הגדולה, כמעט כל המשכנתאות נלקחו במסלולים הצמודים למדד, גם משכנתאות שתוכננו על ידי יועצי המשכנתאות המעטים שהיו באותה התקופה.

אז מה השתנה? האם בגלל הריבית והאינפלציה הנמוכים? או בגלל ההתמקצעות ופריחת שוק היועצים? האם באמת נכון שבאופן כמעט גורף עדיף את הלא צמוד? ומה יקרה כשתנאי השוק ישתנו?

ישנם כידוע 2 גישות מרכזיות:

1. השוואה על פי התקופה – כלומר בודקים כמה לצורך הדוגמא כמה הריבית על הקל"צ ל-20 שנה, לעומת הריבית על הק"צ ל-20 שנה. במידה ופער הריביות נמוך מהאינפלציה החזויה לאותה התקופה (בתוספת מרווח הסיכון) נלך על הקל"צ, במידה ופער הריביות גבוה מהאינפלציה החזויה נלך על הק"צ. [במדיה ופער הריביות תואם את האינפלציה חזויה נלך על הלא צמוד, בגלל הסיכון].

2. על פי השוואת ההחזר ההתחלתי – כלומר על פי יכולת ההחזר של הלקוח בודקים מהי התקופה בה ניתן לקחת כל אחד מהמסלולים, משווים את העלות הכוללת בחלופות השונות, ובוחרים כמובן את הזולה ביותר.

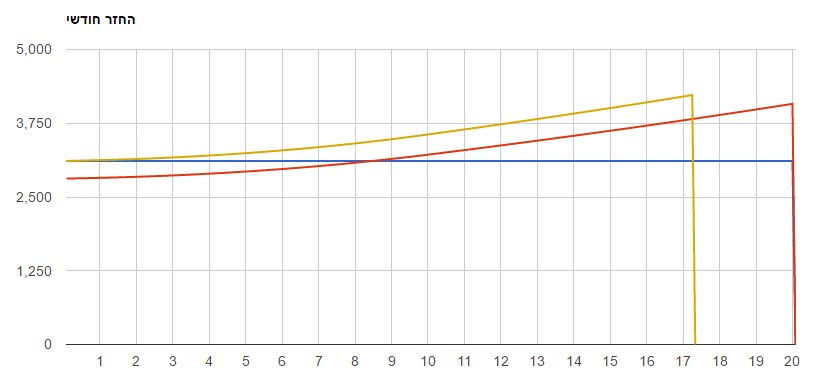

לדוגמא, בתרשים המצורף הגרף הכחול הינו קל"צ ל-20 שנה שמשווה לגרף האדום – ק"צ ל-20 שנה, וכן לגרף הצהוב – ק"צ ל-17.3 שנים (החזר התחלתי זהה).

בטבלה המשווה ניתן לראות שאם נשווה את סך תשלומי הריבית וההצמדה בין הקל"צ וק"צ ל-20 שנה, כפי השיטה הראשונה נקבל שקל"צ משתלם יותר. בעוד שאם נשווה את ההחזר החודשי ההתחלתי, על פי השיטה השנייה, נקבל שק"צ לתקופה הקצרה עדיפה על הקל"צ לתקופה הארוכה.

על פי השיטה הראשונה ההשוואה צריכה להיות על פי התקופה. וזאת מכוון שהשוואה על פי ההחזר החודשי הראשוני תחטא לאמת שכן ההחזר החודשי בצמודה עתיד לעלות על פני השנים. על פי גישה זו לכל הפחות היה צורך להשוות את ההחזר החודשי הממוצע בין 2 האפשרויות. ובמקרה כזה ברור שלא ניתן להשוות את ההחזר החודשי ההתחלתי שכן ההחזר החודשי הממוצע במקרה כזה יהיה גבוה הרבה יותר במסלול הצמוד.

על פי השיטה השנייה ישנה הצדקה להשוות על פי ההחזר החודשי ההתחלתי. על פי גישה זו הפרמטר הקובע הינו סך התשלומים לבנק, ולכן אין זה משנה אם ההחזר החודשי יעלה על פני השנים, כל עוד ההחזר החודשי יתאים לצרכי הלקוח גם בעתיד. אם ע"י עליה עתידית בהחזר החודשי ניתן לקצר את תקופת ההלוואה ולחסוך בסך התשלומים לבנק הרי זה משתלם. נשאר על פי שיטה זו לבדוק רק האם יכולת ההחזר של הלווים תעלה עם השנים...

ישנה טענה ידועה כנגד השיטה שמרבה לצטט את העובדה שהשכר הממוצע במשק עולה בקצב איטי משמעותית מהעלייה במדד המחירים לצרכן. התנגדות זו נכונה אמנם לגבי לווים שהגיעו לתקרת יכולת ההשתכרות שלהם, אך רובם הגדול של הלווים הרוכשים דירה - שכרם צפוי לעלות הרבה יותר מהמדד על פני השנים. אם לדוגמא מדובר בזוג צעיר שהינו בתחילת דרכו בשוק העבודה הרי שעל פי רוב שכרם יעלה משמעותית על פני השנים. ואם מדובר בנכס להשקעה, גם יש לצפות שההכנסה, לפחות מההשקעה, תגדל עם השנים.

אז שתי השיטות צודקות? בעיקרון כן, בתקופה הנוכחית כנראה שלא.

נראה שבתקופה הנוכחית בתווך השנים הקלאסי הקל"צ בכל מקרה עדיף על פני הק"צ.

מדוע? הסיבה נעוצה בעלות האפקטיבית של ההלוואה – השת"פ (שיעור תשואה פנימי). מסומן בצהוב.

שיעור התשואה הפנימי מציג לנו את העלות של ההלוואה במונחי ריבית אפקטיבית. כלומר כמה עולה ההלוואה במונחים שנתיים כאשר לוקחים את כל הפרמטרים כולל מרכיב הזמן, האינפלציה, ושינויים בריבית ומתרגמים את כולם למספר אחד – ריבית שנתית באחוזים.

המשך בשבוע הבא.