עשרת הצעדים לחישוב נכון של כדאיות השקעה ממונפת

אפשרויות המימון כיום מאפשרות לאדם ממוצע לקחת מימון במינוף גבוה מאוד. ואנו, יועצי המשכנתאות, יודעים שלקוחות יכולים גם לקחת הלוואות בסכומים אדירים, הרבה מעבר ליכולתם לשלם. לקוח המעוניין לבצע מינוף על מנת להגדיל את ערך השקעתו בנדל"ן נעצר לרוב, במידה והוא מלווה על ידי איש מקצוע, לא ברמת המינוף שבאפשרותו להשיג, אלא בגובה החוב שבאפשרותו לשרת. 'גובה החוב שאפשר לשרת' גם הוא מושג גמיש, והוא תלוי בנכונותו של הלקוח להצטמצם או לקחת על עצמו סיכונים. נכונות זו תלויה כמובן בתשואה הצפויה תמורת אותו סיכון, ועל כן נדרש לחשב את התשואה הצפויה כתוצאה ממינוף הרכישה בעזרת משכנתא.

במאמר הנוכחי ננסה להסביר את דרך החישוב הנכונה שיש לבצע.

הנחות היסוד לדוגמא

התלבטתי רבות כמה משתנים להכניס לתוך החישוב. מצד אחד יש לי נטייה טבעית להכניס כמה שיותר משתנים על מנת שזה יתאים בצורה מיטבית למציאות. נאלצתי לעצור בגבול שבו לטעמי הוספת הפירוט הייתה מקשה על הבנת החישוב, אבל רק בתנאי שיש לכך השפעה שולית על התוצאה הסופית.

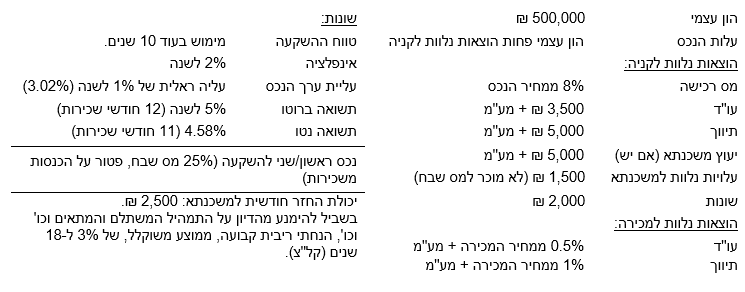

הון עצמי בסך 500,000 ₪, סכום אשר מכסה בנוסף לעלות הנכס גם את כל הוצאות הקניה הנלוות.

במקרה של משכנתא, גובה המשכנתא יעמוד על 50% מעלות הנכס הנרכש, כאשר כלל ההוצאות הנלוות ישולמו מההון העצמי.

פרוט הנחות החישוב:

החישוב המדויק בעשרה שלבים

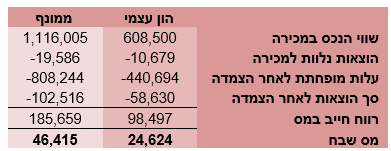

1. להגדיר את כל ההוצאות הנלוות לקניה על מנת לדעת את המחיר האפשרי לרכישת הנכס.

פעמים רבות לא לוקחים בחשבון את כל ההוצאות הנלוות לרכישה, דבר שמשפיע גם על רכישת נכס בסכום הגבוה מהיכולת הכלכלית, וגם על חישוב לקוי של התשואה הצפויה.

2. הצמדה למדד של כל ההוצאות הנלוות, בשביל להפחית אותן מהסכום החייב במס שבח.

(כך עושים למעשה בפרקטיקה, מבחינת החוק גם מהוצאות אלו יש לנכות פחת).

ההוצאה בגין פתיחת תיק משכנתא אינה מותרת בניכוי.

בהנחות החישוב שלנו האינפלציה עתידה לעלות ב-10 שנים הקרובות ב- 〖1.02〗^10-1=21.9%

3. חישוב פחת עבור הנכס (2% כולל מרכיב הקרקע), והצמדה למדד של העלות המופחתת.

לאחר 10 שנים הפחתנו סה"כ 20% מעלות רכישת הנכס. ואת היתרה מצמידים למדד כמו בסעיף הקודם.

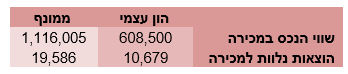

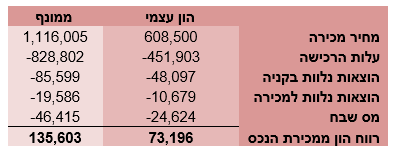

4. חישוב ההוצאות למכירה, בהתאם לשווי הנכס. (1.5% + מע"מ).

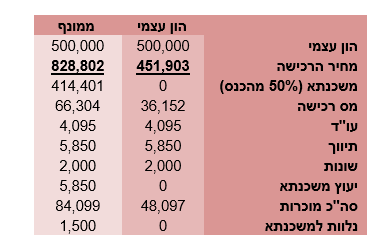

5. חישוב מס השבח.

מס השבח הינו 25% מהרווח הראלי, כלומר: מחיר המכירה, פחות העלות המופחתת לאחר הצמדה למדד, פחות העלויות הנלוות – לאחר הצמדה.

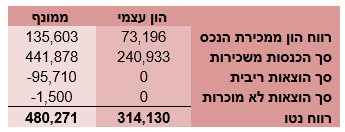

6. חישוב רווח ההון מהנכס.

7. חישוב ההכנסה נטו משכירות.

ההכנסות משכירות מחושבות לפי תשואה נטו של 4.58% (5% ברוטו). בחישוב הכספי נלקח בחשבון עליית הערך של הנכס על פני השנים.

8. הפחתה של הוצאות המימון. (קל"צ 3% ל-18 שנה, כמייצג של ממוצע משוקלל).

9. חישוב הרווח הכולל.

10. תשואה על ההשקעה.

מסקנות וסיכום

1. תשואה שנתית של 5% במקרה של קניה ללא מינוף הינה בהחלט תשואה נאה. אך היא נמוכה משמעותית מהתשואה אותה רגילים המשקיעים לחשב (5% שכירות + 3% עליית שנתית ערך הנכס: סה"כ כ- 8%).

2. תוספת תשואה של 2% לשנה כתוצאה מהמינוף בעזרת המשכנתא, גם היא תוספת נאה. אך נמוכה משמעותית מהתשואה אותה רגילים משקיעים לחשוב שהם מקבלים בגין המינוף.

(5% שכירות פחות 3% ריבית על המשכנתא = 2%. + 3% עלייה שנתית של ערך הנכס: סה"כ כ-5%).

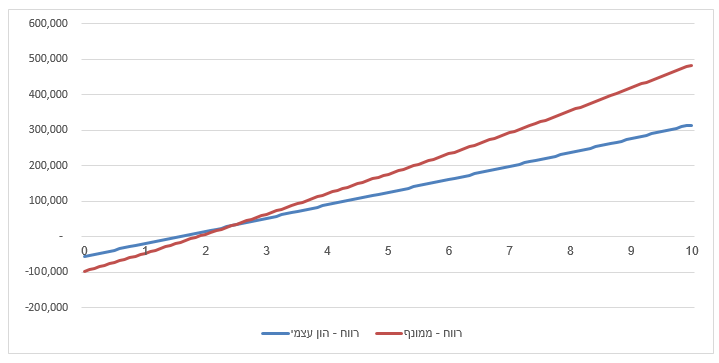

3. מהגרף להלן ניתן לראות שבסוג כזה של השקעות (נכס שמיועד בעיקרו לשכירות) במידה ויהיה מימוש בתקופה הקצרה, ההפסד כתוצאה מהמהלך יהיה גדול יותר במקרה של מינוף.

4. עוד ניתן לראות מהגרף ששיפוע הרווח של נכס ממונף עולה בצורה חדה יותר, מאשר גרף הרווח של הנכס שאינו ממונף, ככל שחולפות השנים.

כלומר ככל שההשקעה לטווח ארוך יותר גדלים היתרונות והרווחים של שימוש במינוף לביצוע ההשקעה.

הגרף להלן מציג את הרווח נטו שהיה מתקבל בכל עת, במקרה של מימוש.